안녕하세요. 쉽게 지저귀는 짹짹이입니다.

이번 포스팅에서는 TIGER 코스피 고배당 ETF를 분석해보도록 하겠습니다.

TIGER 코스피고배당ETF 분석

기본정보

TIGER 코스피고배당ETF는 유가증권시장 상장종목 중에서 배당수익률이 높은 50 종목으로 지수 구성되어있습니다.

시가총액 상위 80%, 거래대금 상위 80%, 3년 연속 배당실현, 3년 평균 배당성향 90% 미만, 3년 연속 순이익 실현이라는 조건을 가지고 있습니다.

쉽게 말씀드리면, 시총 및 거래대금이 최하인 종목만 제외하고 3년 동안 기업의 실적을 바탕으로 배당을 지급한 기업을 50 종목 선택한 ETF라 볼 수 있습니다.

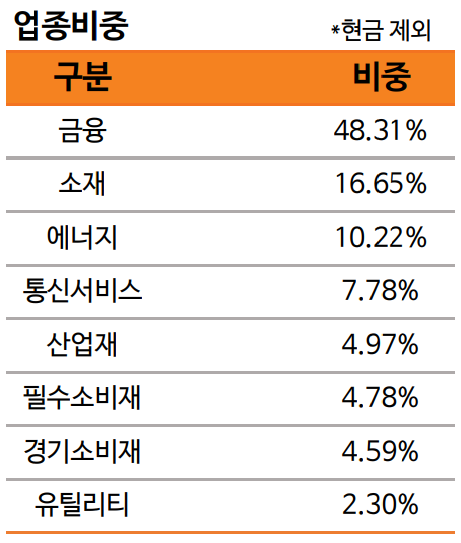

상위 10종목은 아래와 같습니다.

분배금

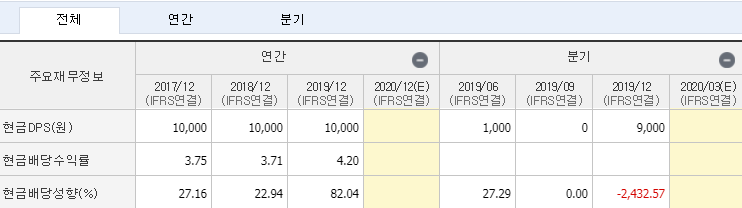

분배금은 분기별로 지급하고 있습니다. 다른 배당 ETF 같은 경우 년 1회 분배하는 것이 보통인데, TIGER 코스피고배당ETF는 분기별로 지급하고 있으며 2019년 분배금은 총 465원입니다.

현재가가 9,100원 정도로, 배당금이 동일하다면 분배금 수익률은 5.1% 정도로 예상됩니다.

보수율

TIGER 코스피고배당ETF의 보수율은 연 0.29% (운용: 0.21%, 지정 참가: 0.03%, 신탁: 0.02%, 일반사무: 0.03%)입니다.

결론

똑같은 고배당ETF여도 콘셉트에 따라서 수익률이 상이할 수 있습니다. ARIRANG ETF 같은 경우 대형주에서 배당수익률로만 종목을 선정하는 반면에, KODEX 고배당 ETF는 배당수익률보다는 실적을 바탕으로 배당을 꾸준히 하는지로 종목을 선정합니다.

개인적으로는 KODEX 고배당ETF의 콘셉트가 마음에 듭니다. 고배당주 선택 시 가장 중요한 것은 기업의 실적을 바탕으로 한 배당이라고 생각하기 때문입니다.

배당을 중요한 기준으로 생각하는 것도, 기업이 실적을 만들었고, 그 실적을 바탕으로 주주에게 배당을 한다고 생각하기 때문입니다. 그렇기에 KODEX 고배당ETF와 같이 배당실적과 순이익도 같이 보는 것이 더 좋다고 생각합니다.

배당관련 ETF 분석글

Arirang 고배당ETF, 아리랑 고배당 ETF 분석

KODEX 배당성장 ETF, 코덱스 배당성장 ETF 분석

'주식투자 > ETF분석' 카테고리의 다른 글

| KODEX 고배당 ETF 분석 (2) | 2020.04.17 |

|---|---|

| KBSTAR 대형고배당10TR ETF 분석 (1) | 2020.04.17 |

| KODEX 배당성장 ETF, 코덱스 배당성장 ETF 분석 (0) | 2020.04.16 |

| Arirang 고배당ETF, 아리랑 고배당 ETF 분석 (1) | 2020.04.16 |

| 원유선물 ETF의 단점, 원유선물 ETF 콘탱고 (8) | 2020.03.27 |