한국 ETF 3대 회사 KODEX(삼성자산운용), TIGER(미래에셋자산운용), ARIRANG(한화 자산운용)의 ETF를 분석하고 어떤 ETF가 좋을지 분석하는 기록용 포스팅입니다.

미국 국채의 경우 단기, 10년 물, 30년물등이 있습니다. 저는 그중에서 10년, 30년 미국 국채 상품을 운용사별로 다루어 보겠습니다. 총 3개의 상품이 있습니다.

KODEX 미국채10년선물

S&P 10-year US Treasury Note Futures KRW 지수를 추종하는 상품입니다.

S&P 10-Year U.S. Treasury Note Futures KRW ER 지수는 시카고 상업거래소에 상장된 10-Year T-Note Futures 최근월물의 원화 환산 일간 수익률에 연동되어있는 지수입니다.

보수율은 아래와 같습니다. 주식형 ETF 비해 저렴하지만, 미국 직접투자 ETF에 비하여 흉악한 수수료를 자랑합니다.

환노출상품이며 이는 투자자에게 좋게 작용할 수도, 불리하게 작용할 수도 있습니다. 장단점을 잘 숙지하고 포트폴리오에 편입하는 것이 좋습니다.

환노출된 미국채 ETF를 보유하고 있는 것은 달러를 보유하고 있는 것과 유사한 효과를 낼 수 있습니다. 그렇기에 KODEX 미국채 10년 선물 ETF는 위기상황에 도움이 될 ETF라고 생각합니다.

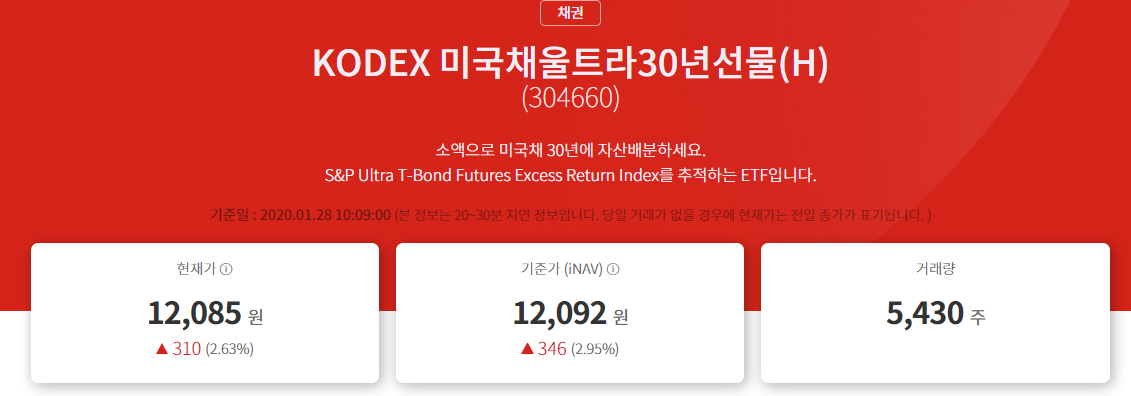

KODEX 미국채 울트라 30년 선물(H)

CME(시카고 상업거래소)에 상장된 Ultra U.S. T-Bond Futures 최근월물을 연결한 값에서 Roll-over비용을 차감한 지수로 동 지수는 S&P DJI에 의해 산출 및 관리됩니다.

총보수는 10년 채(환노출) 상품과 비슷합니다.

(H)라는 표시는 환헷징을 하였다는 표시입니다. 아래 설명과 같이 환위험을 회피하는 것이 환헷징의 목표입니다. 이는 좋을 때도 나쁠 때도 있습니다.

30년 미국채같은경우 환노출/환헷징의 선택권이 없는 것이 아쉽습니다.

TIGER 미국채 10년 선물

S&P의 10-Year US Treasury Future지수를 기초지수로 하여 채권 및 채권 관련 장내파생상품에 투자합니다. KODEX와 동일한 지수를 추종합니다. KODEX와 보수율(수수료)이 비슷하다고 볼 수 있습니다.

KODEX 10년 미국채와 같이 환노출상품이고 주의사항은 아래와 같습니다.

결론

미국채 30년 선물은 KODEX상품이 유일하기에 선택권이 없습니다. 또한 10년 선물은 KODEX, TIGER가 동일한 지수를 추종하고 있기 때문에 무엇을 고르던 큰 차이는 없을 것 같습니다.

다만, 같은 상품이라면 거래량이 많은 상품이 좋겠습니다. TIGER 미국채 10년선물이 월등하게 거래량이 많기 때문에 TIGER 미국채 10년선물을 선택하시는 것이 현명하다고 생각됩니다.

채권 ETF 분배금 관련

채권(현물)에 투자하는 경우에는 분배금이 존재합니다. 하지만, 미국채는 모두 선물지수를 추종하기에 분배금은 없습니다.

분배금이 없다는 것은 이자수익이 없다는 의미는 아닙니다. 선물지수에 분배금 수익에 관한 부분이 포함되어있기 때문이죠. 결국 추종하는 선물지수에 분배금이 녹아져 있기에 가격에 자동으로 반영이 된다고 생각하시면 됩니다.

미국 채권(해외상품 ETF) 같은 경우 시세차익에 대하여 15.4%의 세율이 적용되기에 세금을 매도 시점으로 이연하는 효과가 생깁니다.

'주식투자 > ETF분석' 카테고리의 다른 글

| 원유(OIL)에 투자하는 방법, 원유선물 ETF (1) | 2020.01.28 |

|---|---|

| 소액 금 투자 방법, 금 ETF 투자, 골드선물 ETF 추천 (2) | 2020.01.28 |

| 글로벌 시장에 분산투자하는 방법, 글로벌 ETF (1) | 2019.12.31 |

| 신흥국 시장에 분산투자하는 방법, 신흥국 ETF (2) | 2019.12.31 |

| 선진국 시장에 분산투자하는 방법, 선진국 ETF (0) | 2019.12.31 |