안녕하세요. 쉽게 지저귀는 짹짹이입니다.

연금저축펀드 정복 1~4편을 통하여 연금저축펀드에 대하여 알아보았습니다. 이제 투자에서 상당히 중요한 투자 목표수익률을 정할 차례입니다.

목표수익률은 구체적으로 정해 보는 것도 참 재미있는 행위입니다. 많은 사람들이 대충 "몇 퍼센트 수익이면 좋겠어"라고 하는데 대충 잡은 목표는 이루어지기 힘들 것입니다.

연금저축펀드 목표수익률 정하기

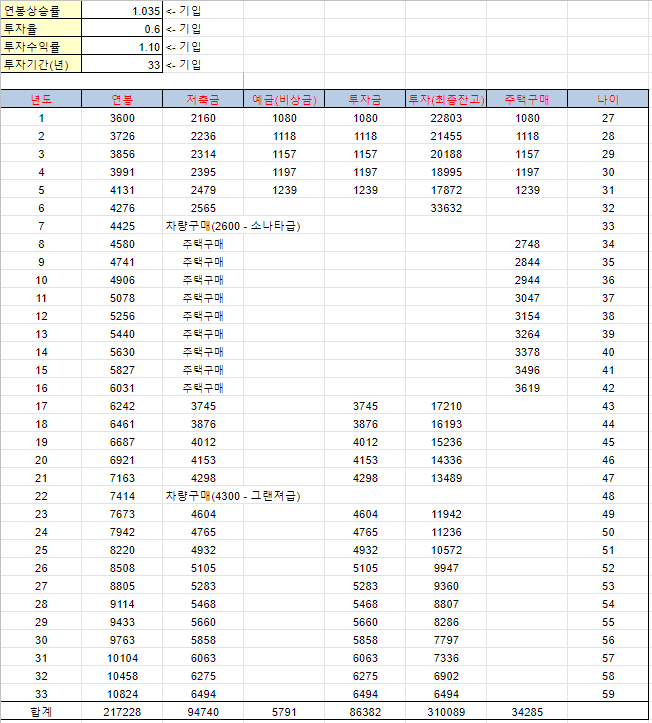

시뮬레이션을 해보면 간단하게 목표수익률을 정할 수 있습니다. 저는 연봉이 3600만 원인 사람이 연 400만 원씩 30년 투자한다 가정하였고, 연봉은 3.5%씩 상승하게 됩니다.

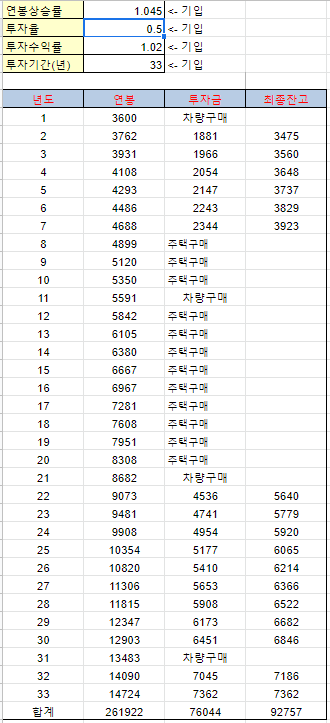

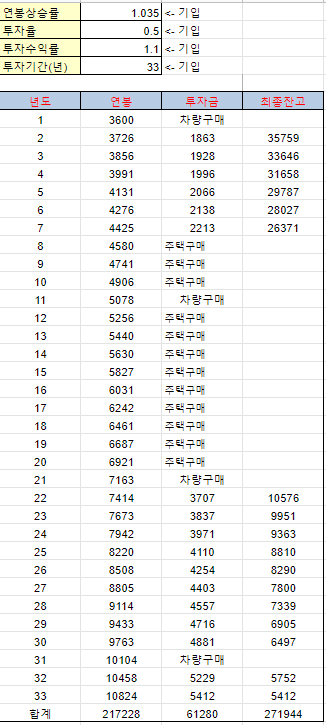

간단하게 연평균 복리수익률이 2%~12% 일 때 시뮬레이션을 해보았습니다. 수익률이 생각보다 낮은 것은 적립식 투자인 점을 감안해주세요.

여러분의 연금저축펀드계좌의 목표수익률은 어떻게 되시나요. 연복리수익 8% 정도만 되어도 좋다고 생각합니다.

현실적으로 연복리수익이 10%면 굉장히 훌륭한 개인투자자라고 생각합니다. 개인적으로 저는 투자를 할 때 최종 목표가 8 %~10 % 정도입니다. 이 수익률에 꾸준함이 더해지면 여유롭게 살 수 있다고 생각하거든요.

연금저축펀드도 복리의 마법!

어떤 분은 수익률에 비해 계좌총액이 너무 낮다고 생각하실 텐데, 400만 원을 적립식으로 납입했기 때문에 그렇습니다. 첫 해 투자금은 30년동안 굴린 것이지만, 마지막해에 투자한 금액은 1년도 굴리지 않았으니까요.

첫 해에 넣은 400만원이 30년 뒤에 얼마만큼 불어났는지를 살펴본다면, 복리의 마법을 조금 더 확인할 수 있을 것 같습니다.

짜짠~! 연복리수익에 따라서 첫해에 납입한 400만 원의 가치는 말도 안 되게 차이 나게 되죠? 이것이 복리의 마법입니다. 400만원을 연복리수익 12%로 30년 굴린 금액이400만원을 30년납입한 금액과 거의 비슷하니까요.

복리의 마법은 항상 말해줍니다. 수익률을 올려야 한다. 그리고 그것을 오래 지속해야 한다.

수익률이 2% 떨어질 때마다 수익은 거의 절반이 되죠. 그렇기 때문에 0.5~1.5% 되는 자잘한 수수료가 굉장히 중요한 것입니다. 기간이 길어지면 큰 차이가 되거든요.

여러분의 목표수익률을 현실적으로 정해 보시기 바랍니다. 투자수익을 올리는 노력은 필수입니다. 연 400만 원을 꾸준히 투자한 것 + 양호한 수익률이 노후에는 정말 큰 힘이 될 것입니다.

연금저축 완벽정복하기

|

연금저축펀드 정복 1편) 연금저축펀드 가입 전 확인해야될 주요 내용, 유의사항 연금저축펀드 정복 2편) 연금저축펀드 수수료, 연금저축펀드 수익률 정리 연금저축펀드 정복 3편) 연금저축펀드 세부사항 정리, 증권사 선택, 증권사 추천(증권사 확인_19.12.26 ) |

'주식투자 > 연금' 카테고리의 다른 글

| 연금저축펀드 ETF 추천, 연금저축펀드 ETF운용방법 추천 (1) 연금저축펀드 자산배분전략 (0) | 2020.01.22 |

|---|---|

| 연금저축펀드 정복 6편) 연금저축 수령시 세금문제, 연금저축펀드 납입액 설정 (30) | 2019.12.30 |

| 연금저축펀드 정복 4편) 연금저축펀드 장단점, 연금저축펀드 장점과 단점 총 정리 (22) | 2019.12.26 |

| 연금저축펀드 정복 3편) 증권사 추천, ETF 수수료, 세부사항 정리 (8) | 2019.12.26 |

| 연금저축펀드 정복 2편) 연금저축펀드 수수료, 연금저축펀드 수익률 정리 (6) | 2019.12.25 |