안녕하세요. 쉽게 지저귀는 짹짹이입니다.

코스피, 미국 국채 포트폴리오 비율 조정 심층 분석(1981~2019, KODEX 200 미국 채혼합)에서 확인해본 결과 코스피의 급락 시기에 포트폴리오를 보호하기 위해서는 환노 출상품이 30% 이상 되어야 한다는 것을 백테스팅을 통하여 점검하였습니다.

환노출상품이 60%일 때 성과가 가장 좋았지만, 98년도 외환위기 때 퍼포먼스가 과도하게 좋았고, 그때와 지금은 상황이 다르다고 판단하여, 2000년도부터 기간별로 확인하였죠. 저는 30%~60% 사이에서 선택하시는 것이 좋겠다고 말씀드렸습니다.

다만, 환노출 상품의 비중이 커질수록 원화 강세인 시기에 손해가 발생하고, 이를 저는 환노출 보험비라고 하였습니다. 여기까지 진행된 상태에서 포트폴리오를 조금 더 업그레이드하려고 합니다.

이전 글에서는 환노출, 환헷징 상품을 동일 미국 10년 채로 가정하고 그 안에 비중을 변화하여 포트폴리오를 구성하였습니다.

그럼 다음 단계는 환헷징 미국 채권 상품을 30년짜리 장기채를 이용하는 것이라고 생각하였습니다. 간단히 말씀드리면 이전 글에는 코스피 40, 미국 국채 10년물(환노출) 30, 미국 국채 10년물(환헷징) 30 이런 식으로 구성하고 비율을 조정하여 포트폴리오를 살펴보았습니다.

하지만 미국국채 10년물(환헷징) 대신에 30년물(환헷징) 상품을 이용한다면 어떨까요. 이제부터는 2000년대부터 살펴보겠습니다.

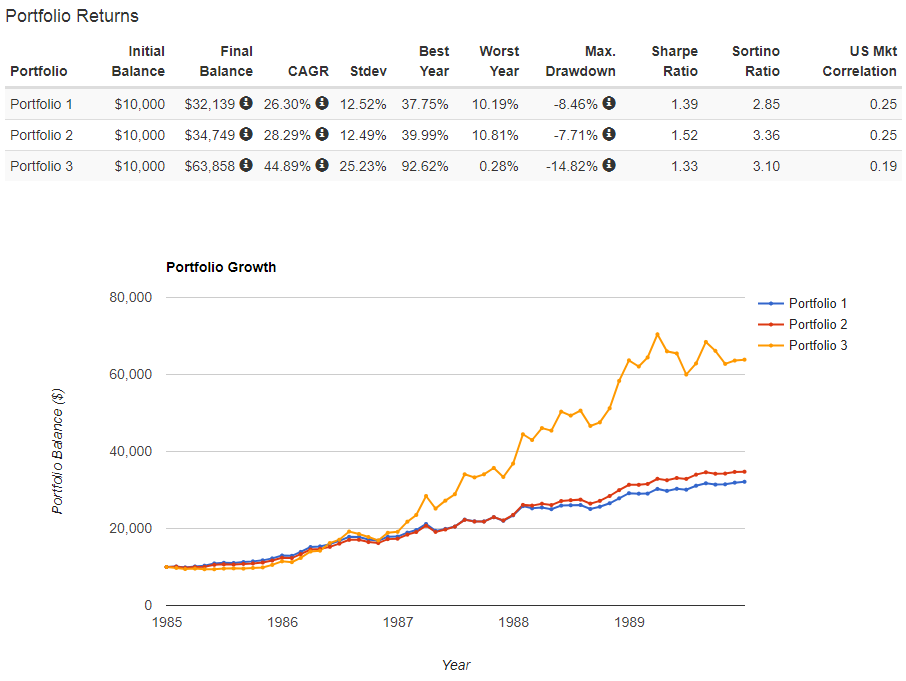

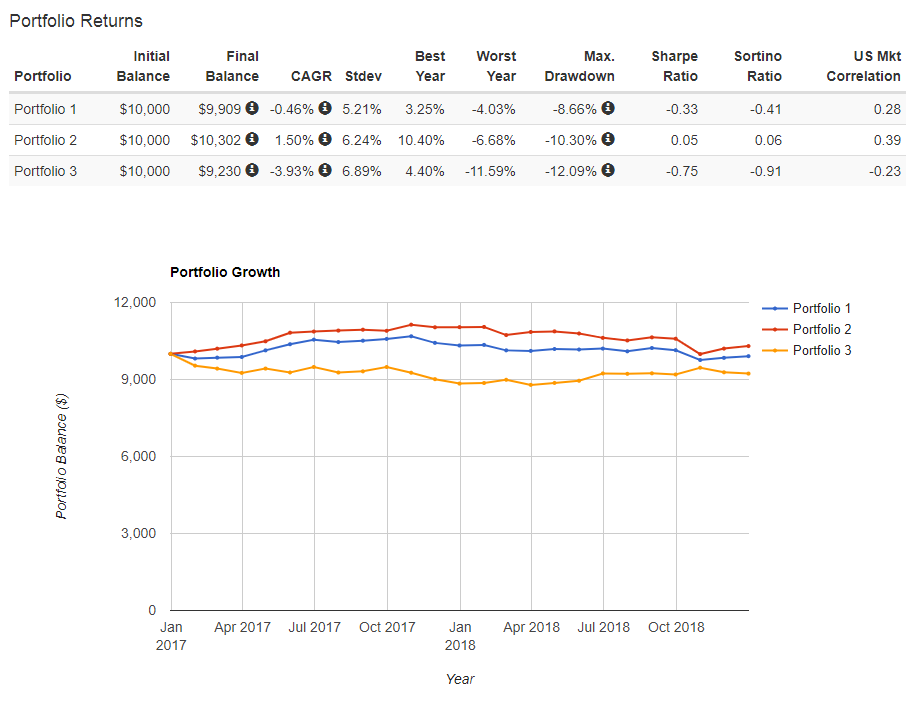

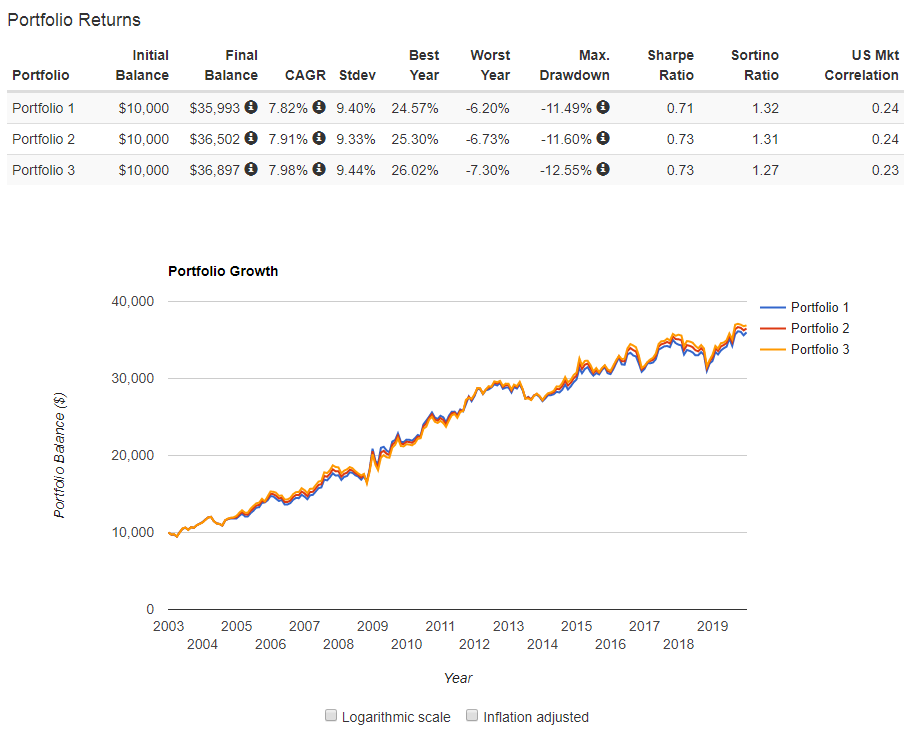

미국국채 10년물(H) VS 미국국채 30년물(H)

우선, 환헷징 상품끼리 비교하고자 합니다. 레이달리오 올웨더포트폴리오(머니버전)을 참고하면 장기채는 포트폴리오의 40%를 차지합니다. 그에 비해 중기채는 15%만 차지하죠.

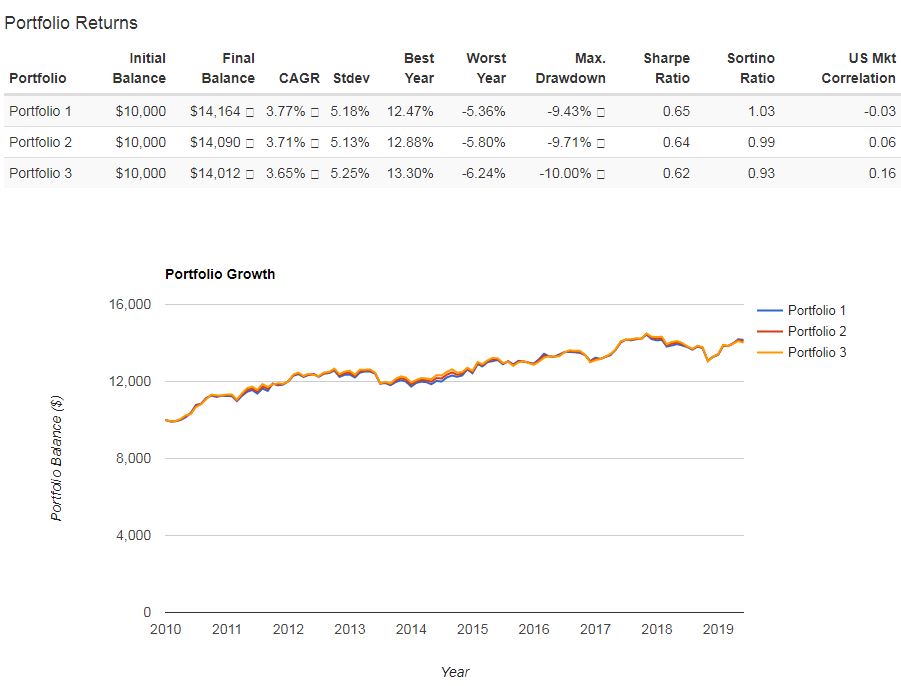

무튼 1번) 코스피와 미국 10년국채, 2번) 코스피와 미국 30년 국채의 퍼포먼스를 2003년도부터 비교해보겠습니다.

샤프지수와, 소르티노 지수는 거의 비슷합니다. 하지만 장기국채와 코스피 조합이 수익률에서 훨씬 앞섰습니다. 이를 통해 알 수 있는 것은, 환헷징하는 채권을 사용한다면 미국국채 10년물 보다는 미국국채 30년물을 사용하는 것이 나을 것이라는 생각입니다.

그렇다면 코스피, 미국국채 10년물(환노출), 미국국채 30년물(환헷징)의 조합을 가지고 비율을 조정해보려고 합니다. 03년부터가 긴 기간은 아니지만, 분명 원화가 강세인 시기, 약세인 시기도 포함되어있어 환율의 영향을 고려하기에 좋은 기간이라고 생각됩니다.

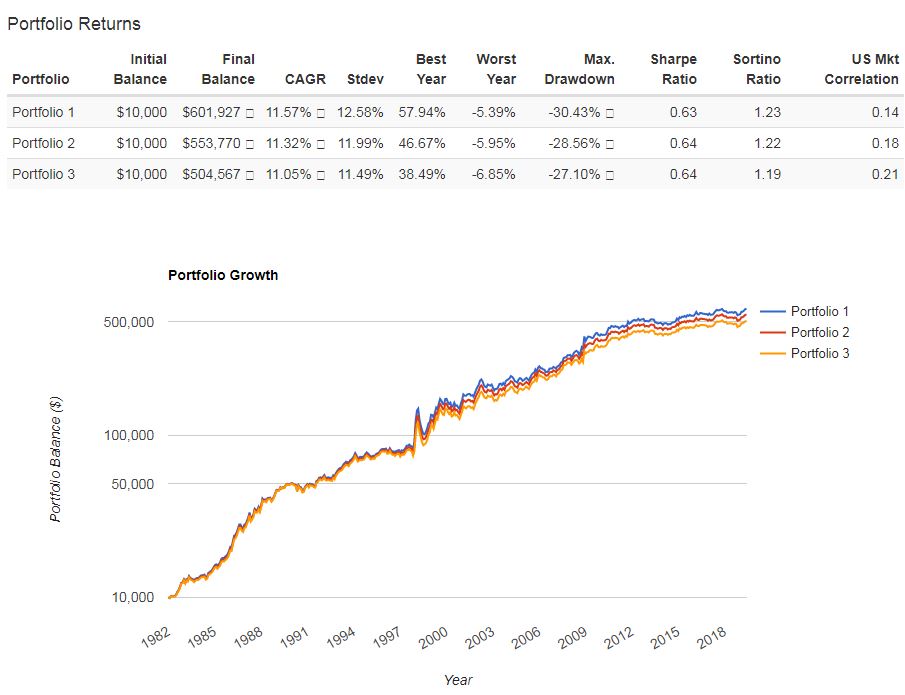

코스피, 미국국채 포트폴리오 업그레이드 버전(03~19년)

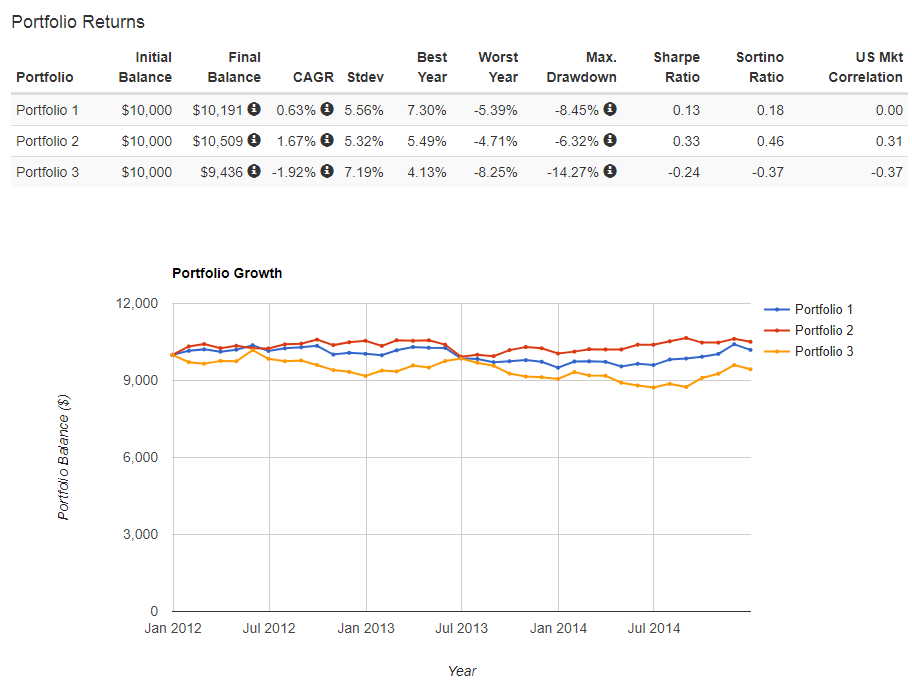

1번 포트폴리오 : 코스피 40 , 미국국채 10년물(환노출) 60

2번 포트폴리오 : 코스피 40 , 미국국채 10년물(환노출) 50, 미국국채 30년물(환헷징) 10

3번 포트폴리오 : 코스피 40 , 미국국채 10년물(환노출) 40, 미국국채 30년물(환헷징) 20

1번 포트폴리오 : 코스피 40 , 미국국채 10년물(환노출) 30, 미국국채 30년물(환헷징) 30

2번 포트폴리오 : 코스피 40 , 미국국채 10년물(환노출) 20, 미국국채 30년물(환헷징) 40

3번 포트폴리오 : 코스피 40 , 미국국채 10년물(환노출) 10, 미국국채 30년물(환헷징) 10

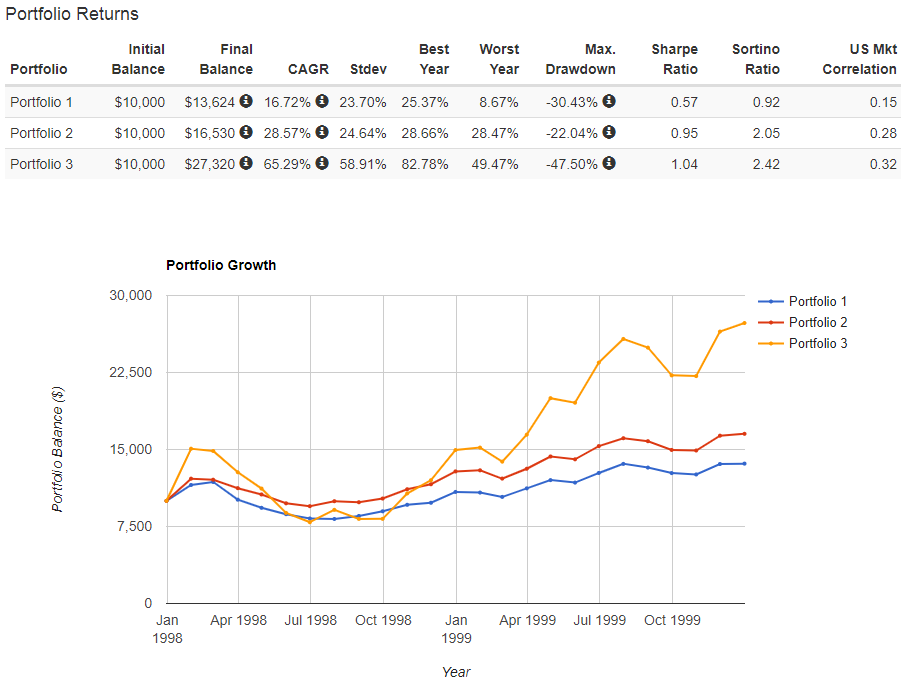

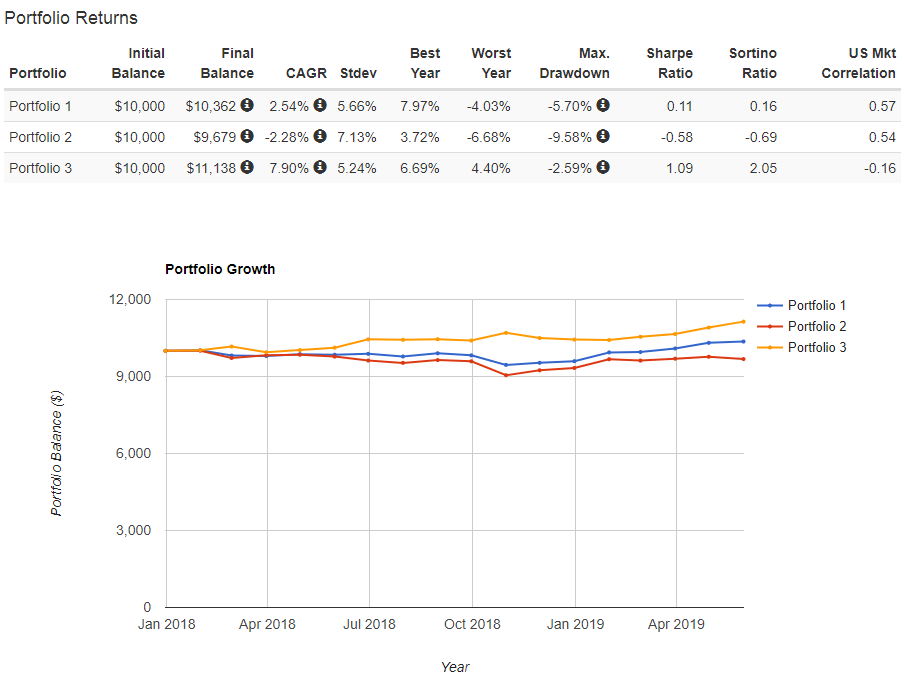

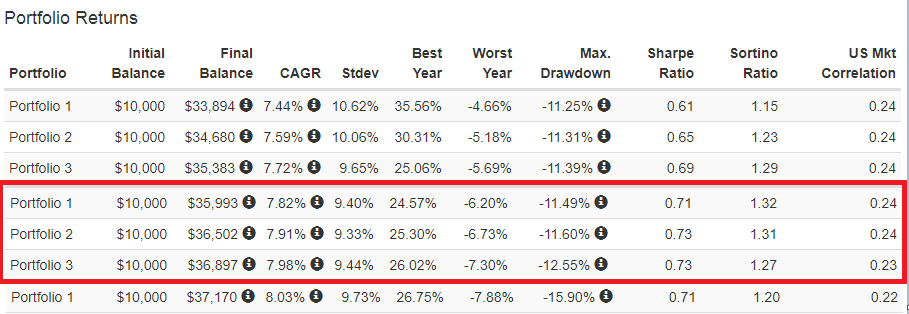

수치로 비교해보기

아래로 갈수록 미국국채 30년물(환헷징)의 비율이 10%씩 증가한다고 보시면 됩니다.

코스피 40 , 미국국채 10년물(환노출) 60, 미국국채 30년물(환헷징) 0

코스피 40 , 미국국채 10년물(환노출) 50, 미국국채 30년물(환헷징) 10

코스피 40 , 미국국채 10년물(환노출) 40, 미국국채 30년물(환헷징) 20

코스피 40 , 미국국채 10년물(환노출) 30, 미국국채 30년물(환헷징) 30

코스피 40 , 미국국채 10년물(환노출) 20, 미국국채 30년물(환헷징) 40

코스피 40 , 미국국채 10년물(환노출) 10, 미국국채 30년물(환헷징) 50

코스피 40 , 미국국채 10년물(환노출) 0, 미국국채 30년물(환헷징) 60

재미있는 결과입니다. 결국 연복리수익은 미국 장기채가 많을수록 높았다 볼 수 있습니다. 이래서 백테스팅이 중요한 것 같습니다. 미국 10년채끼리 비교하였을 때는 적당한 환노출이 수익도 좋고, 안정성도 증가시켰다는 결론에 도달하였는데, 약간 다른 양상을 보여줍니다.

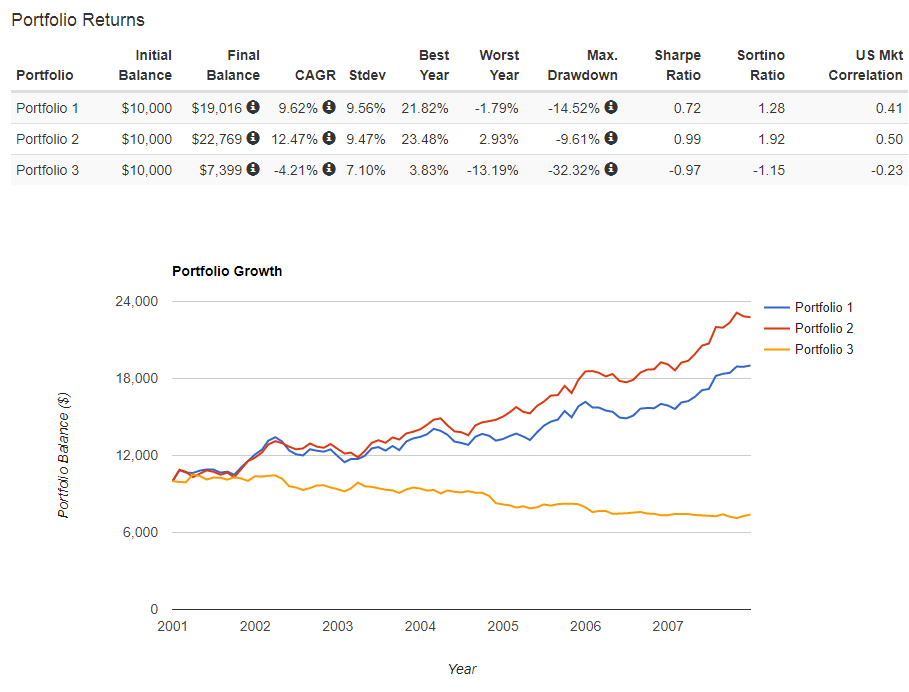

오히려 레이달리오의 올웨더 포트폴리오와 비슷한 조합이 가장 안전하면서도 양호한 수익률을 보여주는 것 같습니다. 아래 3개가 양호한 수익률이며, 샤프지수와 소르티노지수가 가장 괜찮다고 볼 수 있겠습니다.

코스피 40 , 미국국채 10년물(환노출) 30, 미국국채 30년물(환헷징) 30

코스피 40 , 미국국채 10년물(환노출) 20, 미국국채 30년물(환헷징) 40

코스피 40 , 미국국채 10년물(환노출) 10, 미국국채 30년물(환헷징) 50

재미있습니다 정말로요. 미국국채 30년물을 섞었을 경우에는 이전 결론과는 약간 다르게 환노출상품이 10~20% 일 때 가장 안정성이 높고 수익도 양호해 보였습니다.

위의 조합으로 자산배분을 한다면 나름 양호할 것 같습니다. 괜히 올웨더 포트폴리오가 최고인 게 아닌 것이 비율이 비슷하게 따라가게 됩니다.

저는 코스피 40 , 미국국채 10년물(환노출) 30, 미국국채 30년물(환헷징) 30 정도의 비율이 가장 괜찮다고 생각이 되네요.

'주식투자 > 포트폴리오' 카테고리의 다른 글

| 코로나로 인한 최악의 한주, 자산배분전략은 어땠을까? (5) | 2020.03.02 |

|---|---|

| 샤프지수(Sharpe Ratio), 소르티노지수 (Sortino Ratio)이란 무엇일까? (1) | 2020.01.15 |

| 코스피, 미국국채 포트폴리오 비율조정 심층분석(1981~2019, KODEX 200 미국채혼합) (2) | 2020.01.10 |

| 코스피, 미국국채 포트폴리오 방어효과 심층분석(1981~2019, KODEX 200 미국채혼합) (0) | 2020.01.08 |

| 코스피, 미국국채 포트폴리오 환노출효과 심층분석(1981~2019, KODEX 200 미국채혼합) (4) | 2020.01.08 |