안녕하세요. 쉽게 지저귀는 짹짹이입니다.

이전 포스팅들을 통하여서 코스피, 미국 국채 조합에 대한 이점을 알아보았습니다. 환노출시에는 어느 시점에서 큰 힘이 되는지, 손해가 되는지도 살펴보았습니다.

환노출은 보험

지금까지 백테스팅을 하면서 코스피, 미국국채 포트폴리오에서 환노출의 효과는 딱 '보험'이라고 생각합니다.

환노출 상품을 포트폴리오에 일부 반영하는 것은 분명 코스피가 급락하는 경제위기 시점에서 계좌의 강력한 방어수단이 되었습니다. 하지만, 환율이 지속적으로 떨어지는 시점에 있어서는 낮은 수익률을 보여주었습니다.

우리가 언제 큰 사고를 당할지 모르기때문에 보험을 들어놓듯이, 포트폴리오의 보험을 환노출상품으로 들어 논다고 생각합니다. 하지만 너무 보험을 많이 들게 된다면 비용을 크게 지불해야 될 것입니다. 포트폴리오의 보험 비용이라 하면 환율이 떨어지는 시점에서 보게 되는 낮은 수익률일 것입니다.

그렇다면 포트폴리오에서 어느정도의 환노출을 시행하는 것이 가장 좋을까 고민해보았습니다. 하지만 지금까지 백테스트의 크나큰 맹점이라면 환율이 결국 올랐다는 점입니다. 그렇기 때문에 환노출의 효과가 너무 강하게 드러나는 점이 있다고 생각합니다.

그래서 기간 별로 나누어서도 살펴보았습니다. 다양한 상황과 기간 별로 살펴본 결과 환율이 약세인장이 오게 된다면 코스피, 환노출 미국국채 포트폴리오는 매년 3% 정도의 비싼 보험료를 몇 년간 지불해야 합니다.

적정한 보험의 비율은 어느 정도인지 살펴보기 위해서 비율별 포트폴리오를 기간별로 살펴볼까 합니다.

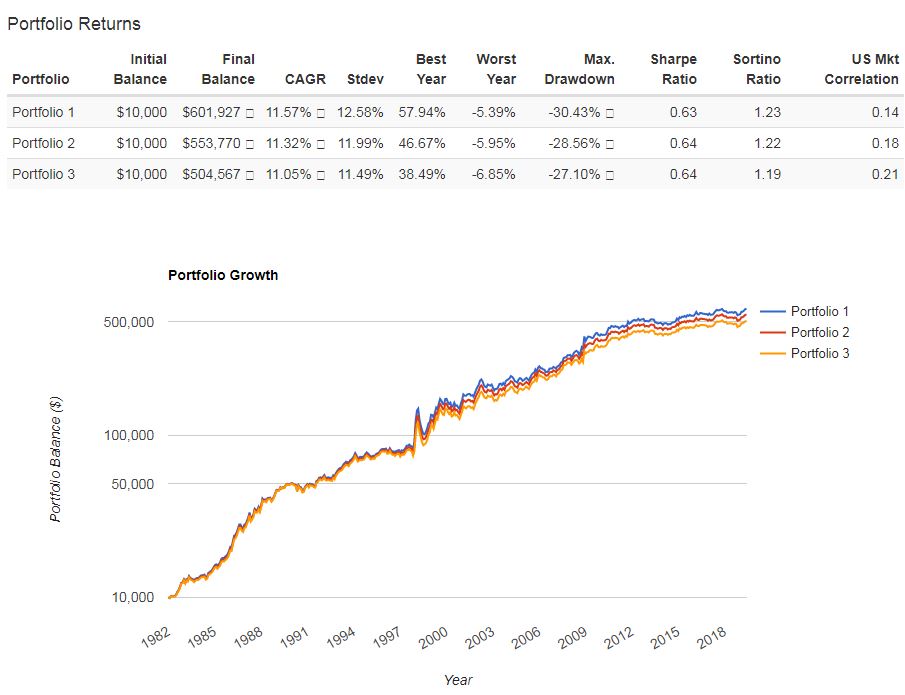

전체 기간

1. 코스피 4, 미국국채10년(환노출) 6

2. 코스피 4, 미국국채10년(환노출) 5, 미국국채10년(환헷징) 1

3. 코스피 4, 미국국채10년(환노출) 4, 미국국채10년(환헷징) 2

1. 코스피 4, 미국국채10년(환노출) 3, 미국국채10년(환헷징) 3

2. 코스피 4, 미국국채10년(환노출) 2, 미국국채10년(환헷징) 4

3. 코스피 4, 미국국채10년(환노출) 1, 미국국채10년(환헷징) 5

크게 살펴보기엔 전에 말씀드린 대로 환율이 결과적으로 상승하였기에 환노출이 많은 포트폴리오가 좋아 보입니다. 사후확신 편향의 영향으로 잘못된 판단을 내릴 수 있으니 전체 기간에 대한 코멘트는 생략하려고 합니다.

2000년대

1990년대도 포함할 수 있습니다. 하지만 IMF에서 너무 큰 환율의 영향을 받았습니다. 너무 극단적인 상황이라고 생각하기 때문에, 2000년대부터 살펴보려고 합니다.

1. 코스피 4, 미국국채10년(환노출) 6

2. 코스피 4, 미국국채10년(환노출) 5, 미국국채10년(환헷징) 1

3. 코스피 4, 미국국채10년(환노출) 4, 미국국채10년(환헷징) 2

1. 코스피 4, 미국국채10년(환노출) 3, 미국국채10년(환헷징) 3

2. 코스피 4, 미국국채10년(환노출) 2, 미국국채10년(환헷징) 4

3. 코스피 4, 미국국채10년(환노출) 1, 미국국채10년(환헷징) 5

2008~2009년도 사이 시기를 보시면 환노출상품이 많았을 경우 확실히 포트폴리오가 방어를 잘해주었습니다. 아래 그래프(환노출 30%이하)는 08~09년도에 하락을 방어하지 못하고 움푹 파인 것을 보여주는데, 환노출이 보험의 역할을 하려면 최소한 30% 이상을 있어야 된다라고 생각하였습니다.

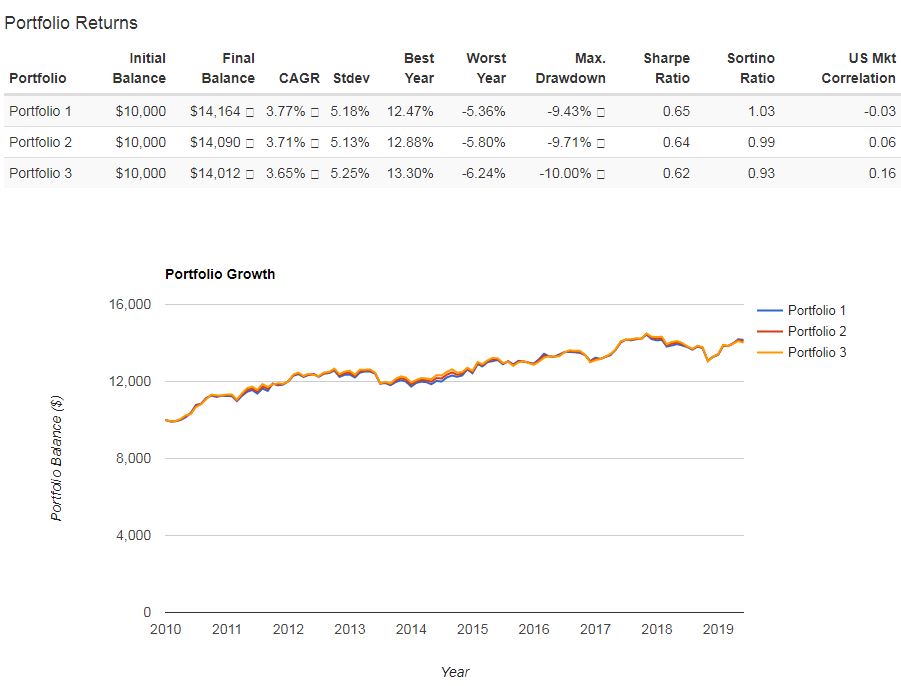

2010년대

2010년대는 코스피가 굉장히 부진했던 시기라고 볼 수 있는데, 코스피가 부진하였을 때에는 환노출 비율이 어는 정도가 적정한지 살펴볼 수 있을 것 같습니다.

1. 코스피 4, 미국국채10년(환노출) 6

2. 코스피 4, 미국국채10년(환노출) 5, 미국국채10년(환헷징) 1

3. 코스피 4, 미국국채10년(환노출) 4, 미국국채10년(환헷징) 2

1. 코스피 4, 미국국채10년(환노출) 3, 미국국채10년(환헷징) 3

2. 코스피 4, 미국국채10년(환노출) 2, 미국국채10년(환헷징) 4

3. 코스피 4, 미국국채10년(환노출) 1, 미국국채10년(환헷징) 5

환율 변화도 크게 없었던 시기여서 큰 차이는 볼 수 없으나, 환노출이 40%~50% 정도에서 안정성도 증가하며 슬프게도 코스피 대비 양호한 수익을 내었다고 생각합니다. 2018~2019년 하락장에서 환노출은 한 경우가 하지 않은 경우에 비하여 약간의 MDD개선이 있었습니다. 큰 의미는 없다고 봐야 할 것 같습니다.

하지만, 환노출은 보험의 역할을 하기 때문에 보험비가 없다면 보험은 있는 게 낫겠죠. 이 기간에는 환노출 30%이상이 좋아보입니다.

2007년~ 2010년 (미국발 경제위기)

경제위기 시간을 좀 더 자세히 들여다보겠습니다.

1. 코스피 4, 미국국채10년(환노출) 6

2. 코스피 4, 미국국채10년(환노출) 5, 미국국채10년(환헷징) 1

3. 코스피 4, 미국국채10년(환노출) 4, 미국국채10년(환헷징) 2

1. 코스피 4, 미국국채10년(환노출) 3, 미국국채10년(환헷징) 3

2. 코스피 4, 미국국채10년(환노출) 2, 미국국채10년(환헷징) 4

3. 코스피 4, 미국국채10년(환노출) 1, 미국국채10년(환헷징) 5

확실히 코스피 급락 시 방어능력을 보자면 역시 환노출상품이 최소 30% 이상 있어야겠습니다.

2002년~2007년 (원화강세장)

1. 코스피 4, 미국국채10년(환노출) 6

2. 코스피 4, 미국국채10년(환노출) 5, 미국국채10년(환헷징) 1

3. 코스피 4, 미국국채10년(환노출) 4, 미국국채10년(환헷징) 2

1. 코스피 4, 미국국채10년(환노출) 6

2. 코스피 4, 미국국채10년(환노출) 5, 미국국채10년(환헷징) 1

3. 코스피 4, 미국국채10년(환노출) 4, 미국국채10년(환헷징) 2

우리가 처음 투자를 시작할 시점이 만약 2002년도였다면 환노출 상품을 포함한 것은 약 5년 동안 포트폴리오의 수익률과 투자자의 멘털을 건드렸을 것입니다. 수익률이 환노출과 환헷징이 3% 정도 차이 나게 됩니다.

이 시기가 길면 길수록 환노출 포트폴리오에는 악영향일 것입니다. 좋은 소식이라면 우리나라 증시는 풍랑이 많기 때문에 역사적으로는 이 기간이 길어봤자 10년이 안되었습니다.

최근까지 달러 강세였지만, 투자하는 시점에 따라 원화 강세가 지속적으로 시작될 수도 있기 때문에 환노출비율을 설정하는 것은 어렵다 생각됩니다.

그래서 이런 식의 관점으로 생각하면 될 것 같습니다. 우리나라는 풍랑(급등락)이 많은 나라입니다. 투자자는 환노출이라는 보험을 들어야 하는데, 이 환노출상품의 단점은 환율 약세 기간에는 비용을 지불해야 됩니다.

그렇게 생각한다면 투자자가 생각하기에 코스피의 보험료가 3%면 괜찮다고 생각이 될 수도 있고, 2%,1% 일 수도 있습니다. 그 본인의 생각에 따라서 비율을 정하면 될 것 같습니다.

최소는 환노출을 30%를 가져가야 한다고 생각합니다. 그리고 상한선은 60% 까지니 환율 약세장 때 매년 2% 비용은 혹시 모를 경제위기에 대한 보험비용으로 괜찮다고 생각하시면 50%를 선택하시면 됩니다. 보험을 들 때 본인의 상황에 맞게 보험 보상한도와 보험비를 결정하는 것처럼요.

저는 환노출 40~50%가 괜찮아 보입니다. 1~2%의 보험료는 위기가 들이닥쳤을 때 그 이상의 값어치를 한다고 생각하기 때문입니다. (미국국채 10년물만 사용할 경우)

수정(20년 1월 15일) 미국국채(30년물)을 섞을 경우에는 조금 다른 결론에 도달하였습니다. 아래 포스팅을 참조해주세요.

코스피, 미국국채 포트폴리오 업그레이드 버전

안녕하세요. 쉽게 지저귀는 짹짹이입니다. 코스피, 미국 국채 포트폴리오 비율 조정 심층 분석(1981~2019, KODEX 200 미국 채혼합)에서 확인해본 결과 코스피의 급락 시기에 포트폴리오를 보호하기 위해서는 환노..

jack-jack.tistory.com

추가적인 생각

사고 나기 전 날에 보험에 들 수 있다면, 얼마나 좋겠습니까. 하지만 그것은 불가능합니다. 하지만 보험금을 수령하고 보험을 해지한다면? 어떨까요.

개인적으로는 환노출 포트폴리오가 환헷징에 비해 아웃퍼폼 하면서 포트폴리오에게 보상을 할 때가 있습니다. 그 보상 이후에는 보통 수익률이 낮았습니다(보험료가 올랐습니다). 그렇다면 보상을 받고 나서 보험을 해지(환노출 미국 국채 매도 후 환헷징 미국국채 매수)한다면 재미있지 않을까 이런 생각도 하였습니다.

일종의 마켓타이밍이라 현실적으로는 힘들겠지만요.

'주식투자 > 포트폴리오' 카테고리의 다른 글

| 샤프지수(Sharpe Ratio), 소르티노지수 (Sortino Ratio)이란 무엇일까? (1) | 2020.01.15 |

|---|---|

| 코스피, 미국국채 포트폴리오 업그레이드 버전 (10) | 2020.01.15 |

| 코스피, 미국국채 포트폴리오 방어효과 심층분석(1981~2019, KODEX 200 미국채혼합) (0) | 2020.01.08 |

| 코스피, 미국국채 포트폴리오 환노출효과 심층분석(1981~2019, KODEX 200 미국채혼합) (4) | 2020.01.08 |

| 코스피, 미국국채 포트폴리오(1981~2019, KODEX 200 미국채혼합) (0) | 2020.01.08 |