안녕하세요. 쉽게 지저귀는 짹짹이입니다.

연금저축펀드를 가입하기 전에 다시 한번 연금저축펀드 주요 내용을 확인해보려고 합니다.

우선, 연금저축펀드에 관한 공시는 http://isa.kofia.or.kr/ 사이트에서 참고하시면 됩니다.

[금융투자협회 전자공시서비스] 사이트 접속 - [펀드 공시] - [연금저축펀드 비교공시]에서 확인하실 수 있습니다.

연금저축펀드 주요 내용

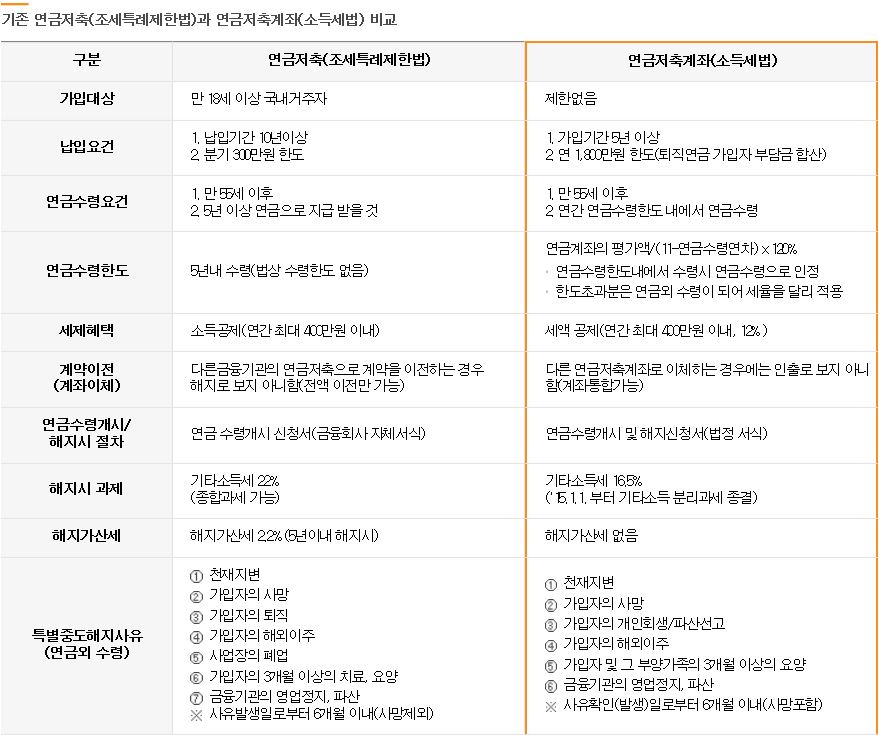

가입대상은 제한이 없으며, 가입기간이 5년 이상, 연간 연금수령한도 내에서 연금수령을 할 수 있습니다.

해지 시에는 과세가 기타 소득세(16.5%)가 부과되기 때문에 해지하지 않아야 하며, 감당 가능한 범위 내에서 진행하는 것이 좋겠습니다. 누누히 노후를 위한 연금목적임을 말씀드렸습니다.

연금저축펀드는 증권사에서 제공하는 상품이며 납입방식은 자유 납, 연금형태는 확정형, 예금자보호는 되지 않습니다.

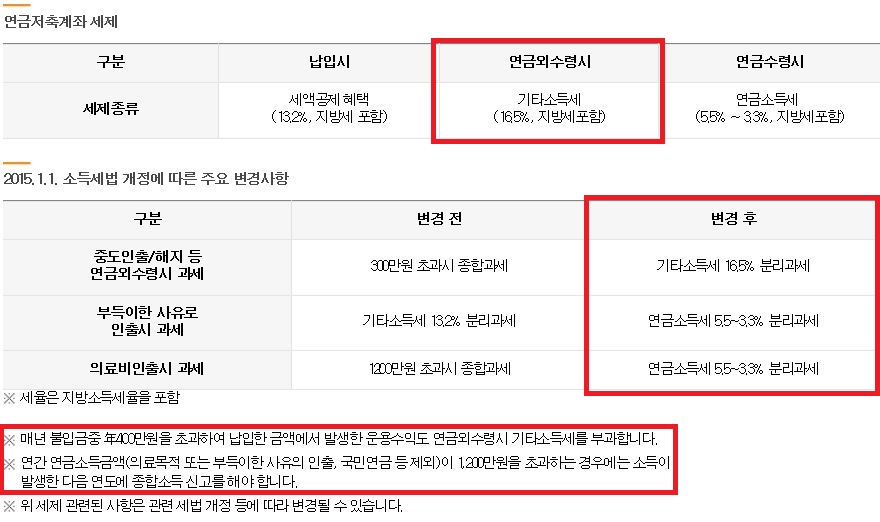

세금공제혜택은 납입시에 13.2% 공제해주며, 연금으로 수령해야지만 3.3~5.5%의 세금 혜택을 볼 수 있습니다. 이자 혹은 배당에 대한 세금이 15.4%인데, 그것을 매년 징수하지 않습니다. 그 대신에 연금 수령 시에 3.3~5.5%의 세금을 납부하면 됩니다.

하지만 연금 외 방식(일시 수령, 해지)으로 수령하게 된다면 16.5%의 세금을 내기 때문에... 꼭 인지하셔야 합니다. 연금저축을 하시고 일시에 수령할 생각이셨다면 다시 생각해보시는 것이 좋겠습니다.

중요 부분은 특별히 빨간색으로 강조하였습니다. 부득이한 사유 혹은 의료비 인출 시에는 3.3~ 5.5%로 혜택을 받을 수 있습니다.

혹시라도 급전이 크게 필요한 시기가 있다면 계약을 해지하거나 다른 목돈을 사용하기 전에 부득이한 사유 혹은 의료비 사용 예정금을 연금저축펀드에서 인출해서 쓰시는 방법이 좋겠죠! 사유로 6가지가 있습니다.

1. 천재지변

2, 가입자의 사망

3, 가입자의 개인회생/파산선고

4. 가입자의 해외이주

5. 가입자 및 그 부양가족의 3개월 이상의 요양

6. 금융기관의 영업정지, 파산

또한 매년 불입금 중 연 400만 원을 초과하여 납입한 금액에서 발생한 운용수익도 연금 외 수령 시 기타 소득세를 부과하죠. 추가로 납입한 금액 또한 연금형태로 받아야 한다는 것이죠. => 연금저축에는 연 400만 넣으면 된다.

차라리 IRP를 넣는 게 나을 수도 있겠죠. 전략을 본인 상황에 맡게 잘 짜시길 바라며

연금저축 완벽정복하기

|

연금저축펀드 정복 1편) 연금저축펀드 가입 전 확인해야될 주요 내용, 유의사항 연금저축펀드 정복 2편) 연금저축펀드 수수료, 연금저축펀드 수익률 정리 연금저축펀드 정복 3편) 연금저축펀드 세부사항 정리, 증권사 선택, 증권사 추천(증권사 확인_19.12.26 ) |

'투자 > 연금' 카테고리의 다른 글

| 연금저축펀드 정복 6편) 연금저축 수령시 세금문제, 연금저축펀드 납입액 설정 (30) | 2019.12.30 |

|---|---|

| 연금저축펀드 정복 5편) 연금저축펀드 목표수익률 설정, 시뮬레이션 (6) | 2019.12.26 |

| 연금저축펀드 정복 4편) 연금저축펀드 장단점, 연금저축펀드 장점과 단점 총 정리 (22) | 2019.12.26 |

| 연금저축펀드 정복 3편) 증권사 추천, ETF 수수료, 세부사항 정리 (8) | 2019.12.26 |

| 연금저축펀드 정복 2편) 연금저축펀드 수수료, 연금저축펀드 수익률 정리 (6) | 2019.12.25 |