안녕하세요. 쉽게 지저귀는 짹짹이입니다.

코스피, 미국국채(환노출) 포트폴리오를 심층 분석해보려고 합니다. 항상 마음에 걸렸던 것이 결국 과거부터 현재까지 환율은 올랐고, 그 결과가 포트폴리오에 반영이 되어서 수익률을 과도하게 향상한 것 아닐까. 사후 확신 편향이 작용한 것은 아닐까 해서 기간별로 환율에 대해서 포트폴리오가 어떻게 영향을 받는지 살펴보겠습니다. (With 쪼렙wiki)

예상 가능 시나리오

환율에 관해서는 총 5가지의 경우가 예상이 됩니다. 아래의 4가지 경우에 따라서 포트폴리오가 어떻게 영향을 받았는지 살펴보겠습니다.

1. 환율이 서서히 내려가는 기간

2. 환율이 서서히 올라가는 기간

3. 환율이 급격히 내려가는 기간

4. 환율이 급격히 올라가는 기간

1. 환율이 서서히 내려가는 기간

1986~1989, 1994~1995, 2001~2007, 2012~2014, 2017~2018 (총 5회)

1번 : 코스피 40, 미국국채(환노출) 60, 2번 : 코스피 40, 미국국채(환헷징) 60, 3번 : 환율

[1986~1989] 기간 동안 환율은 -6%씩 하락하였으며, 그 효과는 고스란히 1번(환노출) 포트폴리오의 수익률을 낮추었습니다. 2번(환헷징) 포트폴리오는 환율 하락에 영향을 받지 않으므로 수익률이 양호하였습니다.

[1994~1995] 기간도 동일하게 환율이 -1.96%로 서서히 하락하였고, 동일하게 환노출 포트폴리오의 수익률 악화에 영향을 주었습니다.

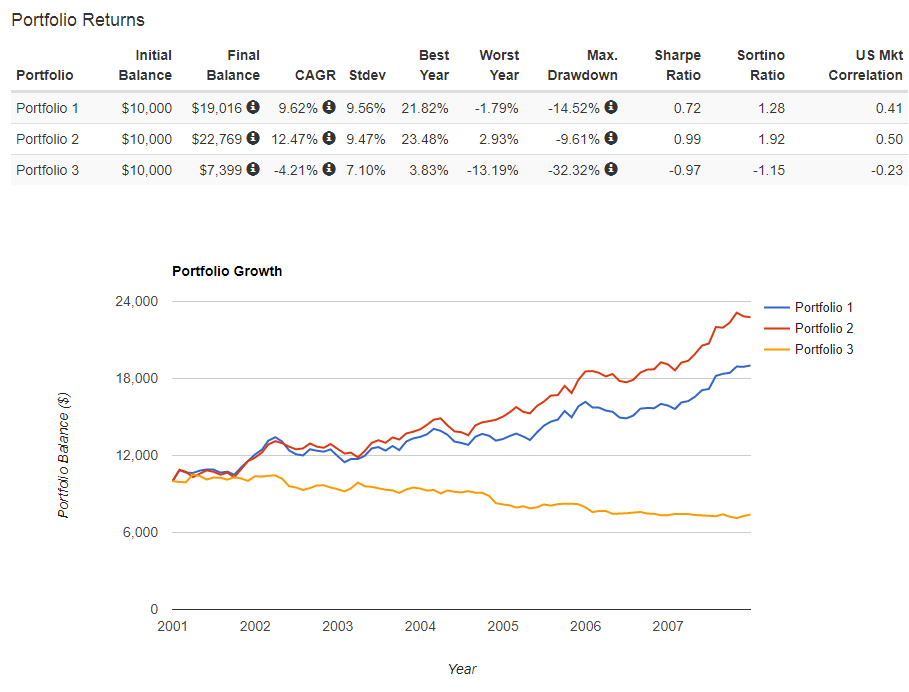

[2001~2007] 기간 동안이 가장 유의미합니다. 환율이 -4%로 서서히 하락한 가장 긴 구간입니다. 당연하게 환노출 포트폴리오는 환율 약세 영향을 받아서 수익률은 악화되었습니다.

[2012~2014] 기간도 동일하게 환의 영향에 따라서 수익이 악화되었습니다. 환노출상품이 포트폴리오에 60%이기 때문에 딱 환율 하락의 60% 정도의 수익 악화라고 보면 될 것 같습니다.

[2017~2018] 가장 최근 기간입니다. 환율의 영향에 따라서 1년 동안 오히려 포트폴리오는 마이너스 수익률을 기록하게 됩니다.

환율이 서서히 하락하는 시기에는 우리가 기대했던 손실폭이나 포트폴리오의 안정성에 있어서 개선 효과는 없었습니다. 환율이 서서히 하락하는 시기는 환노출 포트폴리오에 있어서는 최악의 시기라고 생각됩니다.

해당 기간 환노출 포트폴리오 평균 수익률은 8%, 환헷징 포트폴리오 평균 수익률은 10.3%

2. 환율이 서서히 올라가는 기간

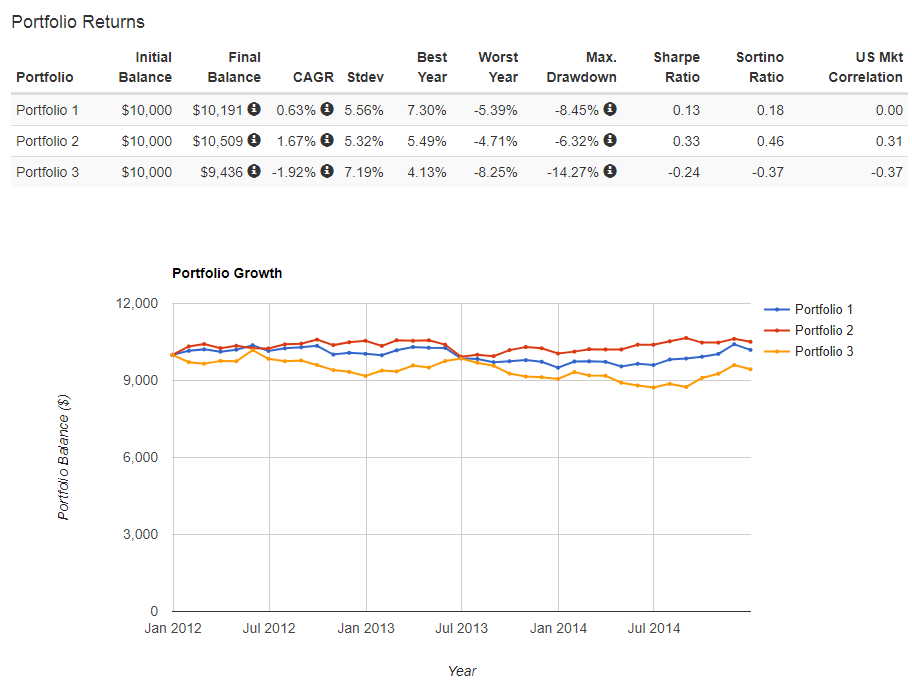

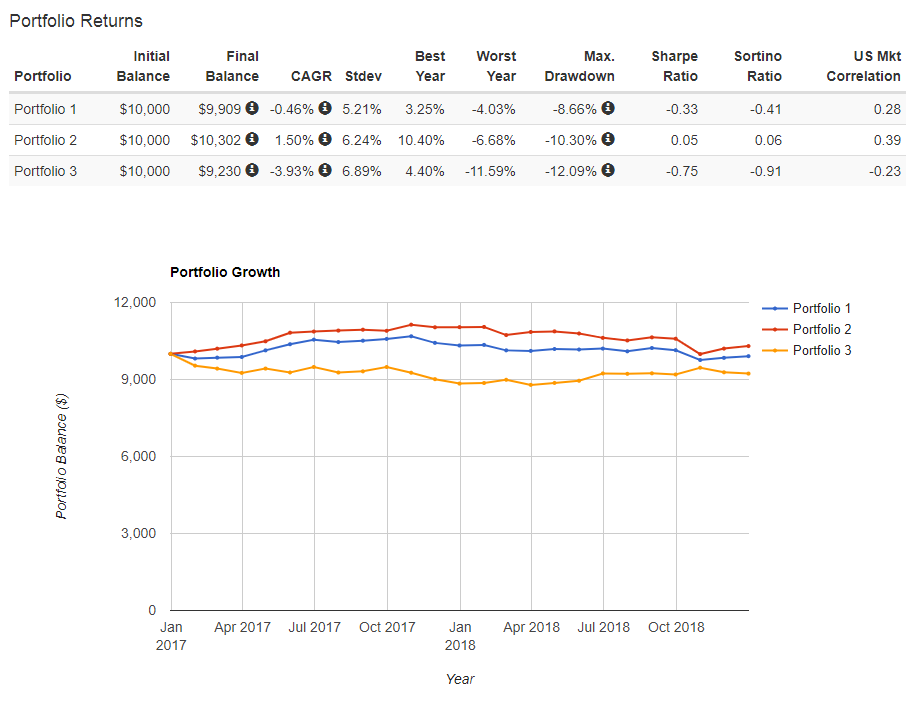

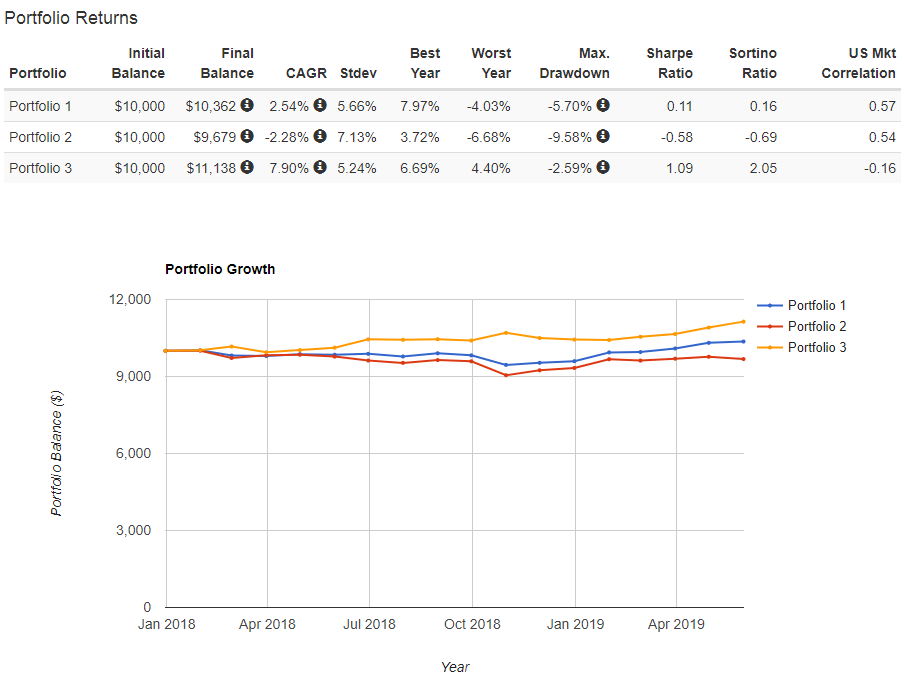

1982~1985, 1989~1994, 1995~1996, 2014~2016, 2018~2019(총 5회)

1번 : 코스피 40, 미국국채(환노출) 60, 2번 : 코스피 40, 미국국채(환헷징) 60, 3번 : 환율

[1982~1985] 환율이 3년에 걸쳐서 6%씩 상승, 환노출 포트폴리오는 그의 60% 정도인 4% 정도의 수익률이 환헷징 포트폴리오의 수익률보다 높게 나왔습니다. 최대 낙폭과 최악의 해에서 데이터 값이 상당히 좋은 것을 확인하였습니다.

[1989~1994] 5년 동안 환율 상승에 따라서 환노출 포트폴리오 수익 개선 효과 동일, 포트폴리오 안정성 증가가 동일하게 관찰됩니다.

[1995~1996] 한 해동안 환헷징 포트폴리오는 마이너스 수익률인 것에 비해 환노출 포트폴리오는 환율의 영향을 받아서 플러스 수익률 기록, 포트폴리오 안정성도 우수하게 관찰되었습니다.

[2014~2016] 이전과 같은 효과를 해당 기간에서도 동일하게 확인할 수 있었습니다.

[2018~2019] 해당 기간은 환율 상승에 따라 환노출 포트폴리오는 플러스, 환헷징 포트폴리오는 마이너스 수익률 입니다.

환율이 서서히 상승하는 시기에는 예상하였던 대로 환노출 포트폴리오의 수익, 안정성, 최대낙 폭등 등이 모두 뛰어나게 관찰되었습니다.

해당 기간 환노출 포트폴리오 평균 수익률은 7.6%, 환헷징 포트폴리오 평균 수익률은 4.3%

3. 환율이 급격히 내려가는 기간

사실 이렇게 기간을 나누어서 살펴보는 것은 환율이 급격하게 변할 때를 관찰하려고 해 본 것이었습니다. 환율이 급격하게 내려가는 시기는 보통 경제위기가 발생한 후 환율이 올랐다가 안정이 되는 시기입니다.

1번 : 코스피 40, 미국국채(환노출) 60, 2번 : 코스피 40, 미국국채(환헷징) 60, 3번 : 환율

1998~2000, 2009~2010(총 2회)

[1998~2000] IMF 이후에 환이 다시 안정이 되는 시기입니다. 너무 급격하게 올랐다가 급격하게 내려가서 조금 애매하지만, 환율은 안정세를 찾았습니다. 환율이 급격하게 내려가는 기간은 수익률은 낮아졌고, 안정도도 약간 하락하는 것을 동일하게 관찰하게 됩니다.

[2009~2010] 미국발 경제위기 후에 환율이 올라갔다가 내려오는 시기입니다. 동일하게 수익률은 저하되었습니다. MDD가 약간 낮아지는 효과는 관찰하였지만, 유의미하다고는 볼 수 없겠습니다.

환율이 급격하게 내려가는 시기도 서서히 내려가는 시기와 다른 점은 크게 없었습니다. 수익률 악화, 안정성 감소, 최대 낙폭 심화로 환노출 포트폴리오에는 원화 강세가 약점으로 작용할 수 있습니다.

해당 기간 환노출 포트폴리오 평균 수익률은 10.3%, 환헷징 포트폴리오 평균 수익률은 14%

4. 환율이 급격히 올라가는 기간

1997~1998, 2008~2009 (총 2회)

1번 : 코스피 40, 미국국채(환노출) 60, 2번 : 코스피 40, 미국국채(환헷징) 60, 3번 : 환율

[1997~1998] 외환위기 때문에 환율이 급격하게 상승하였습니다. 이럴 때 환노출 포트폴리오는 엄청난 성과를 보여주게 됩니다. 31%로 수익률이 압도적입니다. 비록 1998년 초에 환율이 내려가면서 MDD는 크게 나왔습니다.

[2008~2009] 난리가 났었던 08년 리먼브라더스 사태에 환이 급격하게 올라갔습니다. 그때 환노출 포트폴리오는 15.79%의 수익률로 환헷징보다 월등한 수익률을 보여주게 됩니다.

환율이 크게 올랐던 시기는 한국 혹은 글로벌 경제위기였습니다. 주식은 당연히 반토막 이상이었습니다. 하지만 미국 국채를 포함한 포트폴리오의 성적은 아래와 같았습니다. 환헷징 미국 국채라도 가지고 있는 것은 포트폴리오의 정말 큰 힘이 되는 것을 확인 가능하죠.

해당 기간 환노출 포트폴리오 평균 수익률은 23.4%, 환헷징 포트폴리오 평균 수익률은 6.4%

결론

환노출 포트폴리오는 당연하게도 환율이 하락하면 나쁜 성과를, 환율이 오르면 높은 성과를 보여주었습니다. 나쁜 경우에는 환헷징 포트폴리오보다 3% 정도로 수익률이 낮았습니다.

반면에 환율이 급격히 올라서 이득을 보는 경우에는 17% 정도의 높은 성과를 보여주었습니다. 이 포트폴리오 자체가 코스피와 미국 국채를 조합한 상품이기 때문에 경제위기가 오게 되면 코스피 또한 상당히 많이 하락하게 되며, 환율을 크게 오르게 되고 포트폴리오의 수익률이 크게 증가한다고 생각됩니다.

1,3번 기간에서는 약간 안 좋은 성과를 보여줍니다. 2번 기간에는 약간 좋은 성과를 보여줍니다. 4번 기간에서는 월등한 성과를 보여줍니다.

1번 기간(환율이 서서히 하락하는 경우)은 기준이 없기 때문에 사실 대응할 수 없다고 생각하고, 감수해야 하는 부분이라고 생각합니다.

그러나 3번 기간(환율이 급격하게 하락하는 경우)은 어느 정도 대처가 가능한 영역이라고 생각됩니다. 왜냐하면 환율이 급격하게 오른 것은 1500원 이상인 경우였기 때문에 우리가 포트폴리오를 운용하다가 환율이 본인이 설정한 기준보다 높아졌을 경우 미국채권(환노출)을 매도하여서 이익을 실현하면 손해를 피할 수 있기 때문입니다. (이럴 경우 4번 기간의 수익률은 낮아질 수도 있겠죠)

또한 이 기간은 사실상 손해를 보는 구간이라기보다는 4번 기간에서 크게 본 환율 상승을 반납하는 기간이라고 보는 것이 맞는 것 같습니다.

즉, 총 4개의 기간 중에서 손해를 볼 위험기간은 1번 기간이 전부이기 때문에 환노출을 하는 것은 코스피를 포함한 포트폴리오 수익률, 안정성 측면에서 이점이 많다는 생각이 듭니다.

81년도 부터 백테스팅 결과

전체 기간으로 살펴보았을 때에도 위의 기간별 환노출 포트폴리오의 장단점을 어느 정도 확인할 수 있습니다. 개인적으로는 환노출 포트폴리오의 장점은 확실하게 꾸준하게 적당한 수익률이 나왔고, 코스피가 급락할 때 포트폴리오를 방어하는 좋은 수단이라고 생각합니다.

1번 : 코스피 40, 미국국채(환노출) 60, 2번 : 코스피 40, 미국국채(환헷징) 60, 3번 : 코스피

코스피가 급락할때마다 환노출 포트폴리오는 오히려 포트폴리오가 상승하는 것을 어렵지 않게 발견할 수 있습니다.

관련 포스팅

코스피, 미국국채 포트폴리오 분석(환헷징 vs 환노출)

코스피, 미국국채 포트폴리오(1981~2019, KODEX 200 미국채혼합)

'주식투자 > 포트폴리오' 카테고리의 다른 글

| 코스피, 미국국채 포트폴리오 비율조정 심층분석(1981~2019, KODEX 200 미국채혼합) (2) | 2020.01.10 |

|---|---|

| 코스피, 미국국채 포트폴리오 방어효과 심층분석(1981~2019, KODEX 200 미국채혼합) (0) | 2020.01.08 |

| 코스피, 미국국채 포트폴리오(1981~2019, KODEX 200 미국채혼합) (0) | 2020.01.08 |

| 자산배분투자에서 주의할 점, 백테스트 기간 (2) | 2019.12.10 |

| 초보자를 위한 투자전략, 초보자 투자전략 (5) | 2019.12.03 |