※ 자산배분에 대한 수익만 기록하며, 적립식으로 운용하기 때문에 수익률이 상이(혹은 저조)할 수 있음.

저는 자산배분보다도 개별주식에 상당한 금액을 투자하고 있는데, 투자방법이 엄청 공격적이지는 않아도 자산에서 큰 비중을 한국 주식에 노출 중에 있습니다. 변동성이 심한 개별 소형 주식에 큰 비중을 투자할 수 있는 이유 중 하나는 아래와 같이 자산배분투자도 병행하고 있다는 생각이 들었습니다. 현재는 상승장이기때문에 자산배분 투자가 고루해 보일 수 있지만, 언젠가 힘든 시기가 온다면 포트폴리오의 하락을 방어해주는 역할을 할 것이라고 믿습니다.

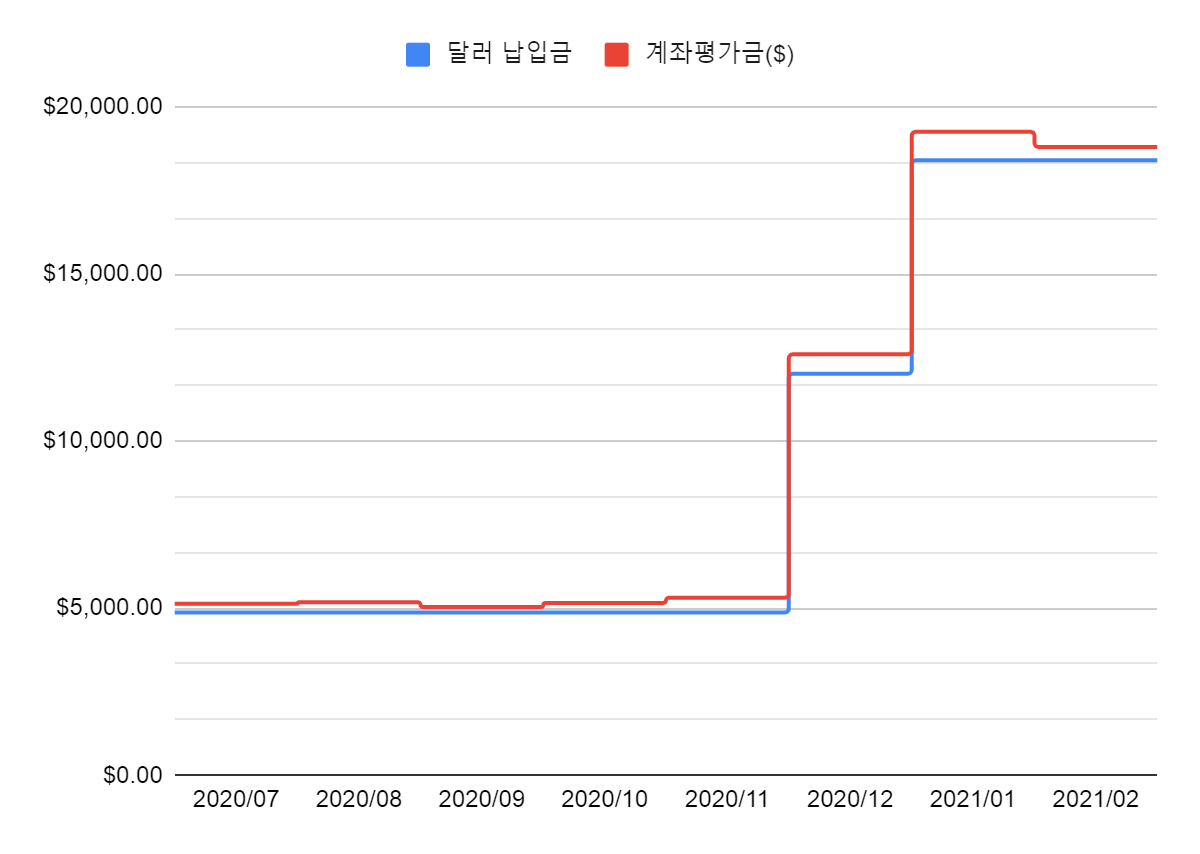

1번 계좌 올웨더 포트폴리오

계좌 총 투자금은 $2000이고, 12월부터 달러를 분할 매수하여서 2월 25일 밤에 리밸런싱을 하였습니다. 적립식 투자여서 수익률은 낮게 표기될 수 있으며, 수익보다는 방어에 집중한 포트폴리오 입니다. 기축통화인 달러 자산을 보유하는 효과도 가지게 되며, 달러폭등시기에 큰 역할을 할 예정입니다.

환율이 하락하는 11월부터 달러 노출 자산의 비중을 늘려왔으나, 환율이 불안정하여 지켜보고 있었습니다. 이정도 환율이면 매수하여도 괜찮다는 판단으로 SKIET 청약이 끝난다면 환전을 시행하면서 리밸런싱 할 계획입니다. 비율이 많이 틀어졌습니다.

3월(위), 4월(아래)

2번 계좌, 연금저축펀드 계좌, 적립식 올시즌스 전략

연금저축펀드 계좌는 액수를 정해놓고 납입하고 있습니다. 연금저축펀드 ETF 전략 추천을 드렸던 것처럼 저는 그와 동일하게 전략을 20년 2월 4일부로 시행하고 있습니다. 적립식이기 때문에 수익률은 계속 희석되며, 수익률보다는 방어에 집중한 포트폴리오 입니다.

최근 지속해서 채권의 흐름이 좋지가 않았습니다. 이번 달도 40만 원을 납입하였고, 리밸런싱 하였습니다. 어느새 1천만원이 다 되었습니다. 이런게 모아가는 재미일까요?

투자금 960만 원 / 수익금 35만 1천 원 / 수익률 3.66 %

3월(좌), 4월(우)

3번 계좌, 코스피 + 미국 국채 업그레이드(적립식)

코스피+미국 국채 업그레이드 전략입니다. 코스피가 최근 안 좋았습니다. 채권도 마찬가지입니다. 그렇기에 수익률이 떨어졌습니다. 적립식으로 투자하기에 수익률은 희석되며, 코스피의 변동성을 활용하고자 하는 자산배분 포트폴리오입니다.

코스피의 성과가 최근 양호합니다. 주식의 비중이 42% 정도를 넘어가면 리밸런싱 할 예정입니다. 리밸런싱의 효과로 장기적으로 코스피 100% Buy&Hold 보다 같거나 높은 수익율 목표로 하고 있습니다.

투자금 1,500만 원 / 수익금 198 만원 / 수익률 13.20%

3월(좌), 4월(우)

'주식투자 > 자산배분 기록' 카테고리의 다른 글

| 21년 06월 25일 계좌수익률 기록 (0) | 2021.06.25 |

|---|---|

| 21년 05월 27일 계좌수익률 기록 (1) | 2021.05.27 |

| 21년 03월 26일 계좌수익률 기록 (0) | 2021.03.26 |

| 21년 02월 25일 계좌수익률 기록 (0) | 2021.02.25 |

| 21년 01월 26일 계좌수익률 기록 (2) | 2021.01.25 |