※ 자산배분에 대한 수익만 기록하며, 적립식으로 운용하기 때문에 수익률이 상이(혹은 저조)할 수 있음.

저는 자산배분보다도 개별주식에 상당한 금액을 투자하고 있는데, 투자방법이 엄청 공격적이지는 않아도 자산에서 큰 비중을 한국 주식에 노출 중에 있습니다. 변동성이 심한 개별 소형 주식에 큰 비중을 투자할 수 있는 이유 중 하나는 아래와 같이 자산배분투자도 병행하고 있다는 생각이 들었습니다. 최근 상승장에서는 고루한 느낌마저 드는 자산배분투자였습니다. 하지만 최근 선별적인 개별주식의 상승으로 개별주식을 투자하는 입장에서 소외감이 들 때도 있습니다. 실제로 많은 분들이 소외감으로 인해서 여러 행동들을 원칙을 어기면서 실행하고 손해를 보신다고 들었습니다. 자산배분은 그런 일이 없으니 또 좋다는 생각이 듭니다.

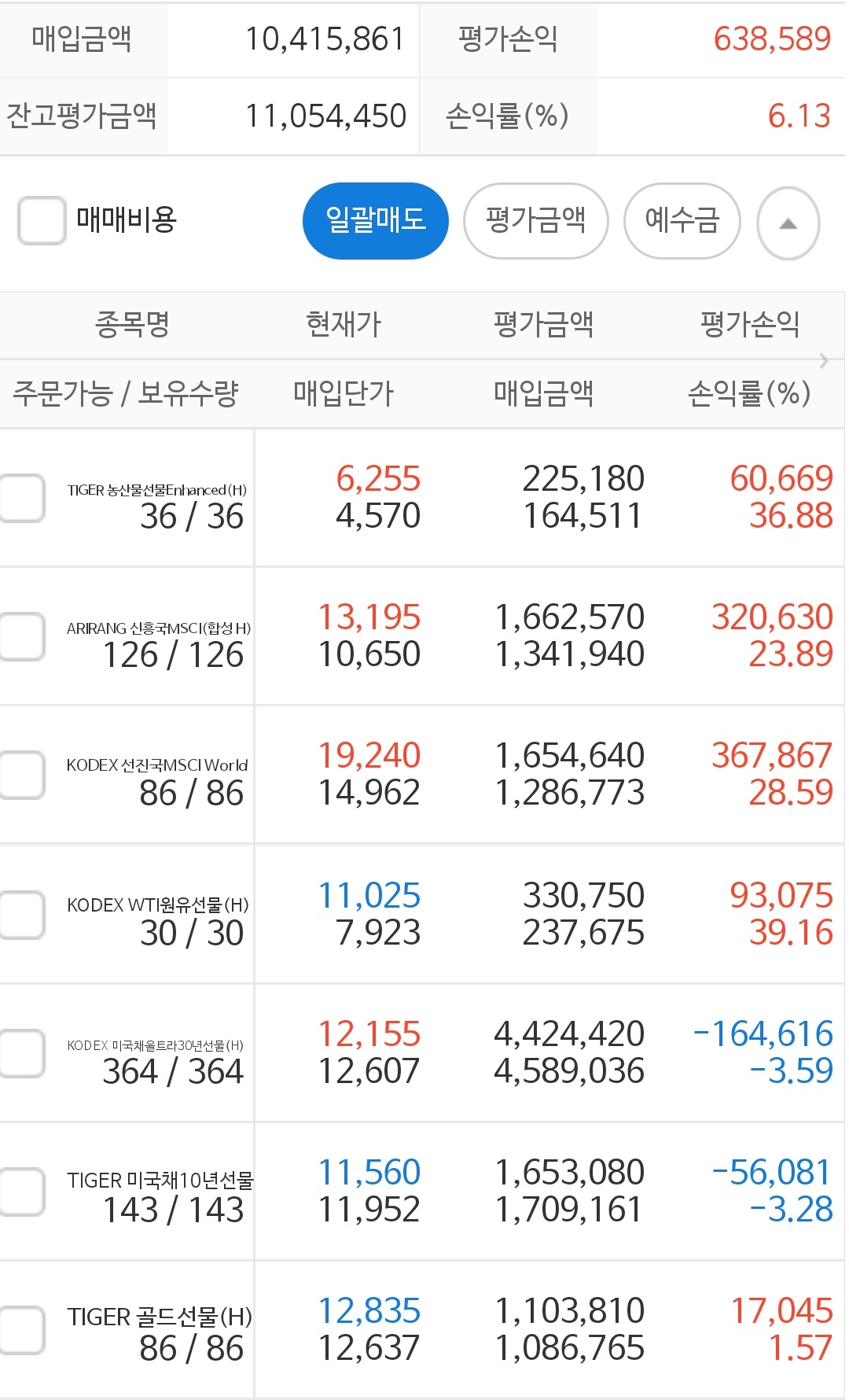

1번 계좌 올웨더 포트폴리오

적립식 투자여서 수익률은 낮게 표기될 수 있으며, 수익보다는 방어에 집중한 포트폴리오입니다. 기축통화인 달러 자산을 보유하는 효과도 가지게 되며, 달러 폭등 시기에 큰 역할을 할 예정입니다.

최근 개별종목에서 리스크가 많아지는 것으로 판단, 방어에 중점을 두어 포트폴리오를 운용해야 된다는 판단이 들어서 올웨더의 비중을 증액할 가능성도 있습니다. 배당이 매월 들어오는데 돈 생길 때마다 비중이 줄어든 종목을 1개씩 매수하였습니다. 계좌에 KRW가 300만 원 정도 추가로 있는데, 최근 환율이 급등하여서 아직 환전을 못하였습니다.

투자금 20,000달러 / 수익금 1,870 달러 / 수익률 9.35%

6월 (위), 7월(아래) ※ 리밸런싱(매도 및 매수)를 진행하면서 매입금액이 증가하는 경우 발생

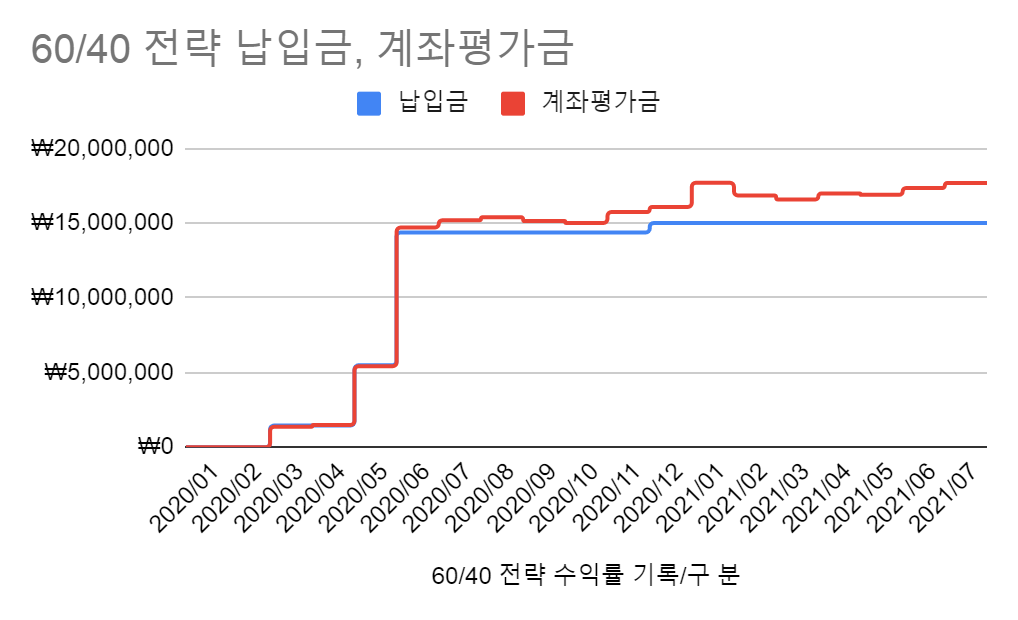

2번 계좌, 연금저축펀드 계좌, 적립식 올시즌스 전략

연금저축펀드 계좌는 액수를 정해놓고 납입하고 있습니다. 연금저축펀드 ETF 전략을 20년 2월 4일부로 시행하고 있습니다. 적립식이기 때문에 수익률은 계속 희석되며, 수익률보다는 방어에 집중한 포트폴리오입니다.

이번 달도 40만 원을 납입하였고, 리밸런싱 하였습니다. 모아가는 재미, 꾸준한 재미가 있습니다.

투자금 1,080만 원 / 수익금 89만 원 / 수익률 8.27%

6월(좌), 7월(우) ※ 리밸런싱(매도 및 매수)를 진행하면서 매입금액이 증가하는 경우 발생

3번 계좌, 코스피 + 미국 국채 업그레이드(적립식)

코스피+미국 국채 업그레이드 전략입니다. 코스피가 최근 안 좋았습니다. 채권도 마찬가지입니다. 그렇기에 수익률이 떨어졌습니다. 적립식으로 투자하기에 수익률은 희석되며, 코스피의 변동성을 활용하고자 하는 자산배분 포트폴리오입니다.

리밸런싱의 효과로 장기적으로 코스피 100% Buy&Hold 보다 같거나 높은 수익률 목표로 하고 있습니다. 이번 달은 아무것도 하지 않았습니다. 채권이 올라주면서 평가금이 올라갔습니다.

투자금 1,500만 원 / 수익금 268 만원 / 수익률 17.87%

6월(좌), 7월(우) ※ 리밸런싱(매도 및 매수)을 진행하면서 매입금액이 증가하는 경우 발생

가상자산 시장은 내가 사람들의 환호와 함께 기록을 하였을 때에만 해도 뉴스가 온통 가상자산 관련이었다. 가격이 오르던, 내리던 사람들은 가상자산에 관심이 있었다. 투자를 유행처럼 하고 놀이처럼 하더니 미친 투기와 광기를 보여주기도 하였다.

그로부터 이렇게 투심이 싸늘하게 식기까지는 2달 정도밖에 걸리지 않았다. 4~5월만 해도 가상자산 관련 오픈 채팅방에 코린이, 투자자들의 톡이 끊임이 없었고 방은 사람들이 꽉 차 만원이었다.

단 60일 만에 톡방은 거의 톡이 오가지 않고, 사람들도 다 나갔다. 유튜브도 아마 비슷할 것이다. Shorts로 투자 성공사례를 올리던 사람들, 몇 배 오를 잡코인을 찾던 사람들 모두 없어졌다. 단 2달 만에.

주식도 유사하다. 미래의 찬란한 성장을 모두 끌어와서 주가를 급등시키고 그 테마는 몇 주가 안되어서 바뀐다. 물론 시대적 흐름을 타는 좋은 테마들도 있지만, 많은 테마는 잠깐이다. 세상을 바꿀 것 같던 테마도 주가가 내려가기 시작하고 조정을 조금 받으면 사람들은 돌아선다. 아주 한순간이다.

결국 가격에 변동에 따라 사람들의 판단이 달라진다. 가상자산은 그 가격의 변동이 워낙 빠르니 판단이 더 빠르게 달라지고, 주식은 그다음, 부동산이 그다음 같다. 올라가는 가격을 통해 본인의 스탠스를 이미 결정해놓고 논리를 찾는, 그런 투자는 지양해야겠다.

어떤 자산의 저점은 못 잡지만, 가상자산의 미래에 대해 우호적인 사람이라 가정하에 4~5월은 가상자산에 투자하면 안 되는 시기였다. 7~8월은 4~5월보다는 좋아 보인다. 어느 정도 알고는 있었지만, 이렇게 손바닥 뒤집듯이 투심은 변한다. 가격이 변하면 투심은 더 크게 변한다. 가치투자가 어려운 이유는 가격에 의해 대중 측정하는 가치가 변하기 때문이지 않을까. 즉, 원칙이 거의 없는 것이다.

날마다 하찮은 아이디어라도 아이디어를 내는 연습을 하는데, 가상자산 자산배분 전략도 그것의 일부이다. 실제로 증권계좌로 하는 자산배분만큼 진지하지는 않지만,

무튼 오늘 가상자산이 조금 떨어지는데, 톡방에 아무도 말이 없더라. 이전에 조금만 하락해도 공포에 벌벌 떨던 사람들. 더 높은 수익에 너무나도 과감하고 공격적인 사람들은 떠나갔다. 이 자산이 우상향 하는 자산이라면 추매 하기 나쁘지 않은 시점이 다가오고 있는 것 같다. 가상자산 거래소는 거래를 걸어놓으면 체결될 때까지 유지되기 때문에 $ 28,500 쯔음에 매수를 걸어놨다. 이보다 더 떨어지면 더 매수해야 하지만 현금이 말라 가는 것이 리스크다.

오히려 4~5월 보다 나는 마음이 편하다. 그것은 그렇고 가상자산의 세계에서 '그것이 알고 싶다' 같은 다큐멘터리에 투자 성공사례가 나오면 조심해야 하는 것은 이번에도 맞았다. 주식이든 가상자산이든 전문투자자가 나오는 시기에도 조심해야 되는 것도 맞았다. 사후확신 편향이지만, 조심하면서 비중을 줄일 수는 있겠다. 가상자산 투심은 여름을 지나 초가을, 초겨울에 들어선 것으로 보인다. 그렇다고 봄이 언제 올지는 모르겠다. 기후 이상으로 겨울이 지속돼서 멸망할 수도 있다.

선물이나 다른 투자자분들은 싫어할 수도 있겠지만, 지지부진한 것보다는 확 내렸다가 올라가는 것이 훨씬 좋다. 수익도 많이 나고 이런 날에 청산 + 매수 물량 철회 등으로 급락했다가 반등을 주는 것이 여기서 꾸준히 노는 것보다 좋아 보인다.

그렇다면 주식은 어떨까? 주식은 지금 약간 뜨거운 상태에서 지지부진하면서 어느 정도 분위기가 식고 있는 느낌이다. 미래는 어떻게 될 것인가? 보기는 수만 가지일 것이다. 너무 뜨거워진다면 분명 조심해야 될 것이다. 초여름일까? 장마시즌일까? 초가을일까? 확실히 봄은 아닌 것 같다. 언제 대중 혹은 시장이 이 계절은 손바닥 뒤집듯이 바꿀지는 모른다. 가상자산의 계절변화처럼 주식의 계절변화도 빠를 수도 있다.

세계 LED 시장규모 및 전망은 생각보다 작은 성장이다. 기존 조명쪽 매출이 워낙 커서 새로운 2세대 기술의 매출증대가 크게 반영안되는 것이라고 생각한다.

최근 프리미엄 TV 시장 트렌드가 미니LED TV로 바뀌고 있다는 점도 서울반도체에 호재다. 시장조사기관 옴디아(OMDIA)는 글로벌 미니LED TV 출하량이 2020년 642만대에서 올해 1034만대로 늘어날 것으로 전망했다. 삼성전자와 LG전자는 각각 지난 3월과 6월 미니LED TV인 네오 QLED와 LG QNED를 출시했다.

늘어난 수요와 달리 미니LED 공급사는 한정돼 있다. 주요 업체는 화찬세미텍·에피스터·렉스타·사난·서울반도체 등이다. 김지산 애널리스트는 지난 5월 리포트에서 “세계적으로 미니LED를 공급할 수 있는 업체는 4~5개 사에 국한된다”고 설명했다.

서울반도체는 차별화된 기술력을 강점으로 가졌다. 2012년 자회사 서울바이오시스와 공동 개발한 ‘와이캅(Wicop)’ 기술 덕분에 중간 기판 없이 LED 칩을 인쇄회로기판(PCB)에 연결할 수 있다. 생산에 필요한 시간과 비용을 줄일 수 있다.

생산공장을 확대 재편한 것도 긍정적 요인이다. 서울반도체는 2017년 베트남 생산공장을 세웠다. 이후 베트남에 추가 공장을 건설했다. 지난해 1분기 설비 이전을 마무리하고 본격적인 가동에 돌입한 상태다.

서울반도체는 생산공장 재편 이후 미니LED 등 고부가 제품은 국내 안산 공장에서, 일반 LED 제품은 베트남에서 생산했다. 최근에는 코로나19 재확산으로 이원화, 삼원화해 생산을 진행하고 있다. 서울반도체 관계자는 “베트남 생산공장 증설이 미니LED 물량 확보에도 도움이 됐다”고 설명했다. 올해 1분기 기준 안산·천진·베트남 공장 통합 가동률은 77% 수준이다.

지난해 12월 QNED TV를 공개한 LG전자는 지난달 30일 글로벌 시장에 제품을 출시할 것이라고 밝혔다. QNED 브랜드를 알린지 반년이 지나서야 판매를 결정했다.

당초 LG전자는 지난 4월 제품 출시를 계획했으나 일정을 뒤로 미룬 것으로 알려졌다. 높아진 LCD 패널 가격과 패널 수급 상황 등을 종합적으로 고려한 것으로 해석된다.

시장에선 LCD 가격이 이달 정점을 찍을 것이란 전망이 많지만 남은 하반기 큰 폭의 내림세는 나타나지 않을 것이란 관측이 우세하다. 물류, 원자재값 상승이 LCD 패널값의 지지선을 만들어낼 것으로 관측된다.

반대로 OLED TV는 원가경쟁력이 높아져 판매가 크게 늘어날 것으로 예상된다. 시장조사업체 옴디아에 따르면 LG전자 제품을 포함한 올해 전세계 OLED TV 출하량은 580만대로 예상돼 전년보다 약 60% 증가할 전망이다.

또 다른 관계자는 "올해 OLED TV 시장에 대한 긍정적 전망이 많다"면서 "결국 올해 LG QNED의 포지셔닝이 애매해질 수밖에 없는 상황"이라고 말했다.

나는 개별종목 계좌를 3개로 나누어서 운용 중이다. 고배당 계좌, 중장기 계좌, 중단 기계좌. 중장기와 중단기적 관점에서 분명히 내가 투자초기에 보았던 시각 혹은 기업의 메리트가 사라진 경우도 발생하였다.

켐트같은 경우는 UTG, C-ITS를 위해 중장기 계좌로 운용하면서 70% 정도를 홀드 중이었다. 하지만, 여러 가지 사업의 변화가 있으면서 아쉬움이 많이 남았다. 지나고 보니 시장의 인사이트가 세게 들어왔을 때에 수익을 실현하는 것의 중요성을 느꼈다. 그리고 시장의 인사이트가 나가면 급하게 돌아오지 않을 수도 있다는 생각도 하였다. 근데 그때는 익절 하면 오르는 아주 상승이 활발한 시기여서 홀드 하는 판단을 했던 것 같다. C-ITS가 지연되고 있지만, 분명히 올 것이라고 기대하기 때문에 매도할 생각은 없다. 엉덩이로 승부 보겠다.

엠씨넥스 같은 경우는 핸드폰 쪽에서는 중립 혹은 약간의 상승(중국 쪽 이슈 관련하여 삼성전자가 수혜 받을 것이라는 판단). 전장 쪽에서의 모멘텀 이렇게 생각하였는데, 반도체 수급 문제 삼성전자의 실적 부진도 있었고, 타 카메라 업체의 성장 때문에 엠씨넥스의 핸드폰 쪽이 가동률, 매출의 질 등등 너무 무너졌다. 보고서를 보고 놀랐다. 엠씨넥스는 투자 아이디어가 훼손되었다. 그래서 매도 해고 싶다는 생각을 많이 하였다. 현재 가격 기준으로도 익절이지만 그래도 2~3분기 실적을 두고 봐야겠다 싶었다. 근데, 이미 안 좋은 소식은 다 나와서 오히려 자율주행 쪽 모멘텀이 올 때까지 기다리고 매도할까 싶기도 하다.

다른 종목들은 투자아이디어의 훼손은 크게 없다. 주가가 변했을 뿐이다.

그다음은 고배당 계좌에 관한 것이다. 배당률이 높고, 지수가 상승하면서 증권사의 이익이 커지면 증권주가 상승할 것이라는 기대였는데, 지수는 상승하였지만 그동안 내가 보유한 증권주의 주가는 지지부진하였다. 생각해보니 내가 개별종목에 편입한 종목들은 대다수 테크 종목이며 금리가 오르면 안 좋은 영향을 받을 것들이다. 증권주도 마찬가지로 지수가 떨어지면 좋지 않을 것이라고 본다. 그렇다면 동일하게 높은 배당을 주면서 금리 상승의 긍정적 영향을 받는 금융주, 은행주로 교체 편입하는 게 좋다는 생각이다.그리하여 미 2B를 7월 5일 매도하였고, 삼성카드를 편입하였다. 일부는 서울반도체를 우발적으로 편입했는데, 좋지만 포트폴리오 전반적으로 보았을 때에는 은행주를 편입하는 것이 밸런스가 있어 보인다.

고배당주 계좌인 만큼 우발적인 판단에 아쉬움이 든다.이제 새롭게 들어오는 현금을 고배당 계좌에 은행주를 편입하는 데 사용하는 게 어떨까 싶다. 5~6월 은행주가 반짝거렸던 아이디어는 코로나 델타 변이 이슈에 밀렸지만, 또 흐름이 오지 않을까 생각한다. 좋아 보이는 종목이 참 많은 게 힘들다. 자산배분도 좋고 비중을 늘리고 싶은데, 개별종목마다 싸고 배당좋고 미래가 기대되는 종목들이 많은게 참 난감하다. 항상 현금은 한정적이다. 은행주 후보는 하나금융, 우리 금융이다. 5:5 비율로 편입할 계획이다. 배당이 5~7% 예상된다. 엄청나다.

과거이력을 보면 서울반도체의 리포트 출간 전후로는 1건을 제외하고 수급이 좋은 것으로 보임. 리포트는 보통 관점이 계속 좋았는데, 그와는 별개로 MINI LED 기대감에 따라서 보유수량이 늘고 주는 것으로 생각함. 하도 낙서연습을 하다보니 난도질이 장난 아니다.

서울바이오시스는 아마도 코로나테마로 쑤욱 떴다가 조정을 받는다고 본다. 리포트는 오히려 시의적절하지 않았던 것으로 확인됨. 지표를 잘 볼 줄 몰라서 그러는데, 기관보유수량은 지속적으로 -값이다. 근데 공매도 추이를 보면 저정도가 안나오는데 뭘까낭.

조언대로 살펴봤지만, 유의미한 내용을 크게 찾을 수 없었다. 이래나 저래나 서울반도체/ 바이오시스의 미래는 좋을 것이라고 기대한다. 진짜 바이오시스는 라이더가 된다면?이라는 상상도 하게 만들기도 하고 근데 먼 미래의 이야기고. 당장은 미니 LED가 핵심이고 마이크로 LED TV는 매출에 코딱지만큼 영향이 있으니 해당 주제로 10% 이상 급등시에는 절반 매도해야겠다.

휴대폰,LCD BLU, 자동차, 백색가전 및 조명용 Visible LED 시장 및 UV시장 집중공략

수출

유럽, 일본, 미주, 대만, 중국 등 휴대폰, LCD BLU, 자동차 및 조명용 Visible LED 시장 및 UV시장 집중공략

(2) 판매경로

내수

- 서울반도체 등 계열회사를 통한 판매 및 자체 브랜드로 시장에 직접판매 - 직접 판매의 대부분은 고객 개발 부서의 선행개발 단계부터 Design-in에 참여하여, Design-Win시 고객 판매가 확정됨

수출

- SETI 등 계열회사를 통한 판매 및 자체 브랜드로 시장에 직접판매(지역별 Distributor(LED를 포함, 다양한 부품을 다루는 유통전문 고객사) 통한 판매 - 신규PJT나 대형 고객은 직접 판매(현지 사무소)를 통해 기술/영업지원을 하며 Purchase Order를 받거나, 지역별/Application별로 나눠진 Distributor를 통해 Purchase Order를 받는 2 가지 형태로 이루어짐

(3) 판매방법 및 조건 ① 내 수: 당사 영업에 의한 판매로서 현금판매 및 외상판매 ② 수 출: 신용장 (L/C At sight) 또는 Purchasing Order (P/O) ③ 판매 단계 : 고객사 요청 → Sample출하→고객사 평가→고객사 승인 →P/O 입수→출하→수금→사후관리 (일부 지역의 경우 상업보험 가입 후 여신한도 내에서 거래)

(4) 판매전략 ① Application별 시장 수요 조사 및 Sales Network 강화 Application별 지역 시장 수요 조사를 통하여 우선 공략 지역 및 현지 사무소 또는 지역 Distributor 타깃 고객 선정하여 영업 진행하고 있습니다. 영업력 향상을 위해서 정기적인 제품 교육 및 Biz Review를 실시하여 매출, 영업활동 관리 및 조정을 통한 Sales Network 강화에 힘쓰고 있습니다.

② 고부가가치 제품으로의 매출 확대 신기술 도입과 고객의 수요 변화 추세에 따라 고부가가치 제품 개발 대응 및 관련 조직 구축을 통해 고부가가치 제품으로의 매출 확대를 위한 전략을 실행하고 있습니다.

③ 각 Application별 시장 진입 전략

당사는 다양한 application에 적용할 수 있는 일반적인 visible LED chip 이외에도 VCSEL, IR 등과 같은 New Business LED 제품 개발 및 공급을 통해 시장을 확대하고 있습니다. 특히 MicroLED는 타사 대비 높은 기술 수준을 활용하여 Signage 시장에서 우선적으로 자사의 MicroLED 제품을 전략적으로 판매할 계획입니다.

당사는 이외에도, 스마트폰 등 모바일 디바이스의 생체인식, 가상현실 및 증강현실 디바이스에도 적용될 수 있는 특화 제품인 VCSEL을 타사와는 다른 방식과 파장대 제품으로 개발하여 고객사에 차별화된 사양을 제공할 예정입니다.

④ 계열사 그룹 내 각 주요 부문의 역량을 활용한 시너지 극대화로 수주 확대 계획

당사는 모회사인 서울반도체 그룹 안에서 각 주요 부문의 역량을 활용하여 판매 시너지를 극대화하고 있습니다. 서울반도체는 조명, 자동차, TV, 모바일 등 전 Application에 걸쳐 글로벌 시장 전역을 커버하는 영업망을 갖고 있으며 현지화된 sales 인력과 영업 에이전시 조직을 갖추고 있습니다.

당사는 자체적인 거점별 영업조직을 활용하는 전략 이외에도, 서울반도체의 글로벌 법인 조직과 유기적으로 커뮤니케이션하면서 협업을 통해 상위 주요 고객들의 요구사항을 직접적인 듣고 선제적으로 대응하고 있습니다.

Application별 프로젝트를 중심으로 최종 고객사의 요구사항을 접수하여 선행개발단계부터 개발부서가 Design-in에 참여하고 기술지원과 최종 고객사의 개발 요구사항을 대응하고 있습니다.

5. 수주 상황 당사를 포함한 LED 기업은 통상 고객사로부터 월별 PO(Purchase Order)를 받는 방식으로 매출이 일어나고 있으며, 고객사와 중장기적인 공급계약의 형태로 진행하지는 않습니다. 당사는 거래처들과 지속적인 거래를 해오고 있기 때문에 주문서 없이 거래처의 생산계획에 의거 생산 납품하는 품목들이 있고 또한 당기에 모두 이행되지 못한 주문은 이월의 개념이 아니라 신규 주문에 포함되어 주문이 재 접수되기 때문에 수주잔고는 의미가 없습니다.

서울반도체보다 성장률이 높음. UV가 155억 원으로 코로나 때 급증한 것 대비 감소하는 추세, WICOP도 비수기라 조금 감소한 것을 확인. ETC 부분에서 수요가 급증하여서 감소분을 커버하였음. 2분기 잠정은 1,309억으로 작년 대비 26.8% 정도 성장하였음. 또 역대 최고 실적을 내었다. 가이던스보다는 41억 못 미친 수치이다.

서울반도체보다 뚜렷하게, 매출 대비 R&D 투자비율이 줄어들고 있는 것을 확인. 판매비와 관리비도 양호하게 감소하는 추세로 확인됨.

가동률 또한 굉장히 높게 유지되고 있다. 비수기임에 불구하고 가동률이 전분기와 유사하였다. 계속해서 증설이 필요해 보임. EBITDA이내의 밸런스 투자로 캐파 확대하며 보수적으로 대응 중으로 확인됨.

다. 설비의 신설 매입 계획 등

당사는 자체적인 생산성 향상 활동을 통한 생산능력 확대를 지속적으로 추진하고 있습니다. 투자와 관련해서는 사업 측면의 다양한 변수를 파악하며 당사의 주력사업 및 미래 성장동력 확보 차원에서 시장 상황을 고려해 투자를 결정할 계획입니다. 아울러, 2020년 3월 2일 일반공모 유상증자에 따른 자금의 사용 목적은 아래와 같으며, 하기 사용 목적에 따라 집행되었습니다.

유동비율은 개선이 필요해 보인다. 순차입률은 감소하고 있으며, 재고자산 회전일은 굉장히 낮아지고 있다. 서울반도체에 비해서 재무적인 안정성이 떨어져 보이는 것은 아쉽다. 점점 개선되지 않을까라는 기대 중이며 2분기에 변화를 보아야 할 듯.

LED 패키지 제품의 중요한 원재료인 LED Chip의 경우, 세계적으로 기술력을 인정받은 전문 Chip Maker인 서울바이오시스(당사의 종속회사), JV사 등 에서 공급받고 있으며 안정적인 Chip Sourcing 체계를 구축 하였습니다. LED 제조 부문의 경우, Chip을 포함해 패키징에 필요한 Epoxy, Reflector, Film, PCB 등의 원재료도 아래와 같이 매입하고 있습니다

사업부문

매입유형

품 목

구체적용도

매입액

비중

LED 제조

원재료

Chip, Epoxy, Reflector, Film, PCB

발광

79,252

25.5%

원재료

WAFER, MO Source, 질소, 수소 및 기타자재

BARE CHIP 생산

38,816

12.5%

합계

118,067

38.0%

※ 상기 자료는 연결 기준으로 작성되었습니다. ※ Chip을 포함한 주요 원재료의 경우, 품목이 매우 세분화되어 있어 원재료의 가격 변동 추이를 별도 기재하기 어렵습니다.

3. 생산 및 설비 가. 생산능력, 생산실적 및 가동률

사업부문

품 목

사업소

구분

제35기 1분기

제34기

제33기

LED 제조

LED PKG

안산, 천진, 베트남 등

생산능력(백만개)

9,526

30,716

28,744

생산실적(백만개)

7,380

20,833

18,969

가동률(%)

77%

68%

66%

※ 가동률은 해당기간의 평균가동률이며 기말 가동률과는 다소 차이가 있을 수 있습니다.

[생산능력 및 생산실적] LED Packaging의 생산공정은 Die attachement, Wire bonding, Molding 및 Test &Taping 공정으로 구분 됩니다. 모든 기계장치는 저가 LED부터 고가 LED를 양산할 수 있으며, 어떤 품목의 LED를 양산하느냐에 따라 생산능력이 현저히 달라질 수 있습니다. 위에 기재된 생산능력은 투자자들의 편의를 위해 현재 서울반도체(주)의 제품 Mix에 근거하여 계산된 수치임을 참고하시기 바랍니다. 생산실적 또한 제품 line-up의 다양화 및 제품 mix 변화로 인해, 기준 제품을 중심으로 산출되는 바, 실제 수치와 차이가 있을 수 있습니다.

나. 생산설비의 현황 등 당사는 본사인 안산공장을 바탕으로, 중국 현지시장에서의 생산과 효과적 마케팅을 위해 천진지역에 광명반도체 공장을 설립하여 자회사로 두고 있습니다. 그리고 아세안 시장 공략 및 원가경쟁력 향상을 위해 베트남에 생산법인을 자회사로 설립하였습니다. 그 밖에 R&D Rab 및 영업을 위한 글로벌 네트워크를 보유하고 있습니다.

자동차 450억, 일반조명 840억, TV & 모니터 950억, 기타 870억의 매출을 달성. 1분기는 비수기지만, 전분기와 유사한 매출실적을 달성하였고, yoy로 크게 증가. 전 사업군 매출이 더블 디짓 상승하였음.

매출 대비 R&D 투자 비율은 소폭 감소하였음. 감가상각비는 조금씩 감소 중이며, 판매비와 관리비는 매출 증가에 따라서 조금 올라간 것으로 보임.

③ 장부금액

(단위 : 천원)

구 분

토 지

건물및구축물

기계장치

사용권자산

기 타

건설중인자산

합 계

전기초

21,557,060

143,452,415

376,897,966

10,129,222

11,904,573

36,118,673

600,059,909

전기말

22,000,898

140,755,321

362,998,685

9,413,532

10,775,132

33,905,671

579,849,239

당분기말

22,022,055

141,352,600

363,445,744

9,743,805

11,755,250

47,949,054

596,268,508

다. 설비의 신설 매입 계획 등 당사는 당기 중 베트남 신규 생산기지 내에 기 준공된 제1공장 외에 추가 건설을 진행하고있습니다. 전사 차원의 시설 및 설비 투자는 사업 측면에서의 다양한 변수로 인해 확정된 바는 없으며, 주력사업 및 미래 성장동력 확보 차원에서 시장 상황을 고려해 투자를 결정할 계획입니다.

가동률을 보면 1분기가 비수기임에 불구하고, 4분기와 유사한 가동률이 나왔음. EBITDA내 집행은 결국 들어오는 현금흐름 규모 안에서 투자를 집행한다는 것으로 생각되며, 그렇기에 보유 현금이 지속적으로 증가하지 않을까 생각 중.

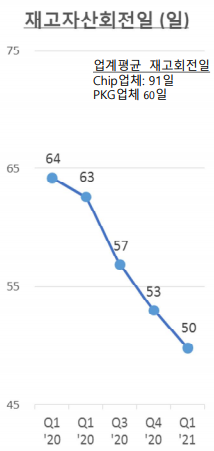

재고 회전(일)을 참고하면 산업의 구조조정으로 판가를 어느정도 유추할 수 있다고 함. 실제로 재고 회전일이 줄어드는 것은 수급이 타이트해짐을 예상할 수 있다. 수익 개선에 우호적인 환경이다. PKG업체 평균 60일보다 낮으므로 좋다고 볼 수 있겠다.

사실 업황은 되게 좋고, 기업의 상황도 너무 좋다고 보는데 시장의 연결고리는 미니 LED로 본다. LCD 판낼가격이 오르면서 미니 LED 경쟁력에 대한 의문이 들면서 주가가 지지부진하다는 이야기이다. 즉, 좋아지긴 하는데 시장의 예상보다 덜 좋아진다. 그 시장의 예상에 따라 주가가 형성되었을 테니 예상을 하회한다는 것은 주가 하락 혹은 조정의 의미로 생각하고 있다.

개인적으로는 되게 좋다고 본다. 리스크 요인은 많이들 해결되고 있다. 기회요인이 더 커보인다.

2분기는 잠정실적이 나올 때가 되었는데, 더 좋다. PSR은 21(F)로 1 이하가 되지 않을까 기대 중임.

주담 문의를 하면 답변을 해주는 IR 총괄 김우경 상무님이 한 달 전쯤에 이런 영상 인터뷰에 참석하셨다. 그때쯤 주담 문의를 하였는데, 해당 내용과 비슷한 내용을 말씀해주셨다.

LED 글로벌 3위로 도약을 하였다. 큰 자부심을 느낀다. 니치아, 오슬람, 루미네즈가 모두 역성장하는 가운데 성과를 내었다. 23년에는 글로벌 2위, 25년에 글로벌 1위를 목표를 가지고 있다.

1분기 실적이 좋았다. 1분기 매출은 역대 최고 수준이였다. 비수기임에도 불구하고 3분기 이상 3천억 이상 매출이었고, 고객 주문을 보면 2분기도 최고 매출일 듯. 이익도 크게 증가하였다. 마진도 좋아졌다. 1분기 만에 20년 연간 당기순이익의 87%를 달성하였다. 3년간 50%의 배당성향을 유지하기로 하였는데, 올해는 배당주로 투자하여도 괜찮을 것이라고 봄

※ 네이버 기준 EPS는 1000원, DPS는 500원으로 예상되며 19,000원 기준으로 2.6%의 배당률이다.

2분기 매출 가이던스도 3,200~3,400억원정도이다. 2분기도 수익성이 좋아질 것으로 예상된다. 전 사업군에서 전년대비 더블 디짓 성장이 예상된다. 리스크와 기회요인은 아래와 같다. 기회 요인이 크다고 생각한다. LED 산업이 안정화되었다.

Mini LED가 2분기부터 많이 양산이 될 것 같다. 미니 LED를 통해 구조적인 성장을 기대한다. 미니 LED는 기존 BLU의 3~5배 매출이다. 기존 BLU는 50개 전후의 LED에서 1~2만개의 LED가 들어가게 된다. 그리고 미니 LED를 양산할 수 있는 업체는 글로벌하게 한국의 서울반도체, 중국의 산안, HC세미텍, 대만의 Epistar 정도라고 본다.

Mini LED의 핵심기술은 Wicop이다. 15년도에 이정훈대표이사가 기술 발표를 했다. LED칩을 패키징 없이 기판에 바로 실장 할 수 있는 반도체 혁명. 고방열, 고광양 제품에 적합하다. 크기가 작아 설계가 용이하다.

미니 LED는 올해부터 양산에 들어간다. 연평균 71%의 고성장이 예상된다. Tv는 연간 2.2억대의 수요가 있다. 이 중 45인치 시장이 전체의 48% 정도 되기에 1차 타깃으로 선정하였고, 모니터는 1.6억대이다. 30인치 이상 하이엔드는 게이머, 디자이너용이 미니 LED 시장이고 전체의 10% 정도이며, 타깃으로 하고 있다. 2분기 양산매출 나오며 3분기에 대폭의 신장이 있을 것으로 예상한다.

미니 LED는 1~2만 개, 마이크로는 2500만 개~1억 개... LED가 들어간다. 1분기부터 일부 시제품을 공급 중이고, 2분기 이후부터 약간의 매출이 잡힐 것으로 보인다.

와이 캅 기술을 기반으로 하여서 r, g, b를 한 웨이퍼에서 만들어서 실장 하는데 전사량 1/3으로 줄어든다. 안정성이 좋아진다. 사이니지 TV, AR, VR 등이 대상이다.

자동차야 말로 헤드램프를 중심으로 진검승부가 이루어지고 있다. 오슬람의 지배력이 컸었다. 자동차 조명시장도 변화가 있다. 오스람과 루미넨스에서 매출이 주품 하는 모습을 보이고 있음. 기회가 보이고 있다. 자동차 LED 시장은 고성장 중이다. 2020년 침투율이 19%, 매년 34%씩 성장을 예정이다. 자동차 헤드램프는 결국 LED로 갈 것이다. 헤드램프나 주간 주행 등 Wicop 기반이다.

몇 년동안 준비해와서, 양산에 들어가는 모델이 100개가 넘어간다. 1000만 대 이상이 wicop 기반의 chip을 사용하고 있다고 본다. Design -win 한 모델도 100개 이상이 되기 때문에 향후 성장성이 높다고 본다.

자동차는 헤드램프말고도 조명등(Sun-like), 바이러스 관련해 살균의 니즈가 커져서 UV 일부 제품을 양산 시작했고, 올해 하반기 한국, 미국, 유럽업체 양산이 들어갈 것으로 보인다.

원가절감을 위해 베트남쪽 이전이 병행되고 있다. 베트남은 생산 안정화 단계이다. 2020년 기준으로 흑자전환 완료하였다. 법인세 감면을 받고 있다.

LED업계 경쟁관계는 오슬람, 루미네스가 구조조정이 들어갔고, 나머지 사업 정리, 철수가 일어났다. \

Chip은 미국의 루미네즈, 한국의 서울바이오시스, 일본의 니치아, 유럽의 오슬람, 대만의 에피스타 정도가 경쟁을 하고 있다. 실제로 흑자를 내고 있는 니치아, 오스람, 바이오시스 정도. 생산량과 기술력 차이가 심하기에 메인 업체로 경쟁이 정리가 되고 있다. 중국 업체는 5곳 정도 남아 있지만, 재고도 많고 보조금을 제외하면 적자이다.

패키징도 비슷하다. 국가별 1~2개 업체만 남아있고, 중국에 15개 업체정도 남아있는데 기술력 있는 업체가 없고, 2~3년 이내에 구조조정이 될 것으로 보인다.

판가는 좋아졌다. 1분기 수익성 개선에도 도움이 되었고, 2분기도 동결 혹은 인상 계획이다. 재고일수를 확인하면 작년도에는 chip 업계의 재고일 수는 116일이었고, 85일로 감소, 패키지도 64일ㅇ에서 60일로 감소하였다. 업계 구조조정이 판가가 안정된 것으로 보인다. 기존에는 할인율 때문에 걱정하였는데... 많이 좋아졌다.

서울바이오시스는 Wicop 비중이 40%로 올라갔다. 고부가가치 상품의 매출이 올라가고 있다. 특허소송은 32건 전승하였다.

주식시장의 장기 수익률은 하이 싱글이다. 분명히 수치적으로 알고 있으나, 공부를 열심히 하고 관심을 가질수록 남의 수익 여부에도 귀가 쫑긋하게 된다. 분명히 축하할 일이지만, 사람이란 게 그다음에 드는 생각은 본인에 대한 고찰이다. 투자는 책에서 본 것과 유사하게 흘러가지만, 그 속에서 느끼는 것은 정말 다르다. 주식은 실전이다.

유튜브라는 정보의 바다에서 정보도 넘쳐나지만 타인의 투자 성공담도 넘쳐나게 된다. TMI가 넘쳐나면서 자연스레 인간의 본질적인 심리를 건들인다.

내 종목은? 내 계좌는? 상대적으로 비교하게 되면서 본인의 페이스를 잃게 된다. 스포츠에서는 오히려 힘을 빼는 것이 어렵다고 한다. 너무 욕심에 힘을 잔뜩 실어서 자세가 무너지고 힘만 쓰게 되는 경우에는 성과가 더 안 좋다는 것. 욕심과 별개로 힘을 빼고 자세에 집중하는 것이 고수의 영역 아닐까 싶다.

원래 개별종목은 사놓고 공부만 했지 잘 보지 않았다. 보통 대응을 못하였기에 아쉬워서 보려고 노력 중인데, 이게 보고 있으면 여러 정보에 너무 노출이 되는 것 같다. 실력에 비해 욕심이 많아져서 어느새 힘이 들어간 것 아닐까 싶다. 최대한 하워드 막스의 체크리스트를 체크하면서 방어적으로 운용하고 있다.

하지만, 타인의 수익에 더 눈이 가는 것은 어쩔 수가 없다. 이런 면에서는 자산배분이 참 마음은 편하다. 하지만 자산배분도 개별종목이 날아갈 때, 특히 일반 직장인들이 많이 가지고 있는 주식이 날라갈때 '그런 진부한 거 왜 해?' 이런 대우를 받으면 소외감은 똑같긴 하다.

나는 주꾸미 낚시밖에 안 해봤지만, 투자란 낚시와 비유하기 좋다고 생각한다. 투자의 타이밍은 물때에 비유할 수 있겠다. 물 때가 좋으면 고수도 쭈꾸미를 잘 잡고, 초보들도 어느정도 쭈꾸미를 잡는다. 고수들은 이때가 물때가 좋다는 것을 알기에 더 공격적으로 많이 잡을 것이다.

하지만, 물때가 안 좋으면 초보들은 이전과 다르게 감을 잃는다. 잡았다 싶으면 바닥에 걸려있고, 줄을 너무 풀어서 타인의 낚싯줄과 걸려서 푸느라고 시간이 다 간다. 그때 고수들과 초보의 차이가 극명하다.

분명 고수들도 물때가 좋을 때보다는 못 잡을 확률이 높지만, 고수들은 그런 날에 배를 안타던가 뽕돌을 무거운걸? 하는 등 다양하게 본인의 스킬을 이용하여 계속 잡아 올린다. 이때 낚지 못하면서 남의 어획만 보는 심리는 주식 시장에서 소외된 심리와 크게 다르지 않았다.

지금은 물때가 좋은가? 좋은 물때는 아니라고 생각한다. 분명 파도가 너무 높아 배를 타는 것이 위험한 수준까지는 아니지만, 어설프게 배 타고 나갔다가 멀미만 하고 잡는 것은 남의 낚싯줄뿐인 경우에 속하지 않을까?

이런 생각을 하며 최대한 현금을 안 쓰거나 보수적으로 집행하고 있다. 이런 이유뿐만 아니라, 밸류에이션 매력이 있는 주식이 많이 사라지고 있는 것도 사실이다. 뭐 나의 투자실력상 이런 물때에서는 잘 못 잡는 것이라고 생각한다.