※ 자산배분에 대한 수익만 기록하며, 적립식으로 운용하기 때문에 수익률이 상이(혹은 저조)할 수 있음.

저는 자산배분보다도 개별주식에 상당한 금액을 투자하고 있는데, 투자방법이 엄청 공격적이지는 않아도 자산에서 큰 비중을 한국 주식에 노출 중에 있습니다. 변동성이 심한 개별 소형 주식에 큰 비중을 투자할 수 있는 이유 중 하나는 아래와 같이 자산배분투자도 병행하고 있다는 생각이 들었습니다. 최근 상승장에서는 고루한 느낌마저 드는 자산배분투자였습니다. 하지만 최근 선별적인 개별주식의 상승으로 개별주식을 투자하는 입장에서 소외감이 들 때도 있습니다. 실제로 많은 분들이 소외감으로 인해서 여러 행동들을 원칙을 어기면서 실행하고 손해를 보신다고 들었습니다. 자산배분은 그런 일이 없으니 또 좋다는 생각이 듭니다.

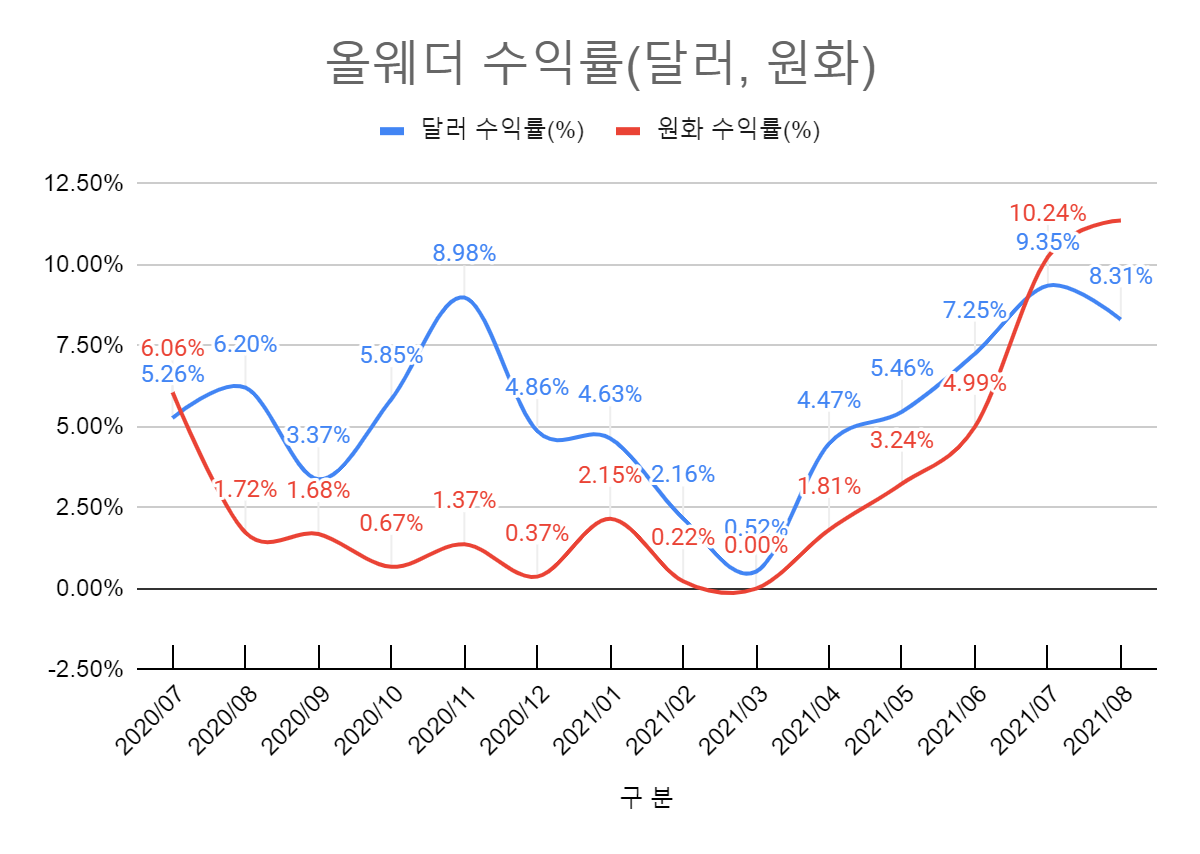

1번 계좌 올웨더 포트폴리오

적립식 투자여서 수익률은 낮게 표기될 수 있으며, 수익보다는 방어에 집중한 포트폴리오입니다. 기축통화인 달러 자산을 보유하는 효과도 가지게 되며, 달러 폭등 시기에 큰 역할을 할 예정입니다.

최근 개별종목에서 리스크가 많아지는 것으로 판단, 방어에 중점을 두어 포트폴리오를 운용해야 된다는 판단이 들어서 올웨더의 비중을 증액할 가능성도 있습니다. 배당이 매월 들어오는데 돈 생길 때마다 비중이 줄어든 종목을 1개씩 매수하였습니다. 계좌에 KRW가 300만 원 정도 추가로 있는데, 최근 환율이 급등하여서 아직 환전을 못하였습니다.

투자금 20,000달러 / 수익금 1,661 달러 / 수익률 8.31%

7월 (위), 8월(아래) ※ 리밸런싱(매도 및 매수)를 진행하면서 매입금액이 증가하는 경우 발생

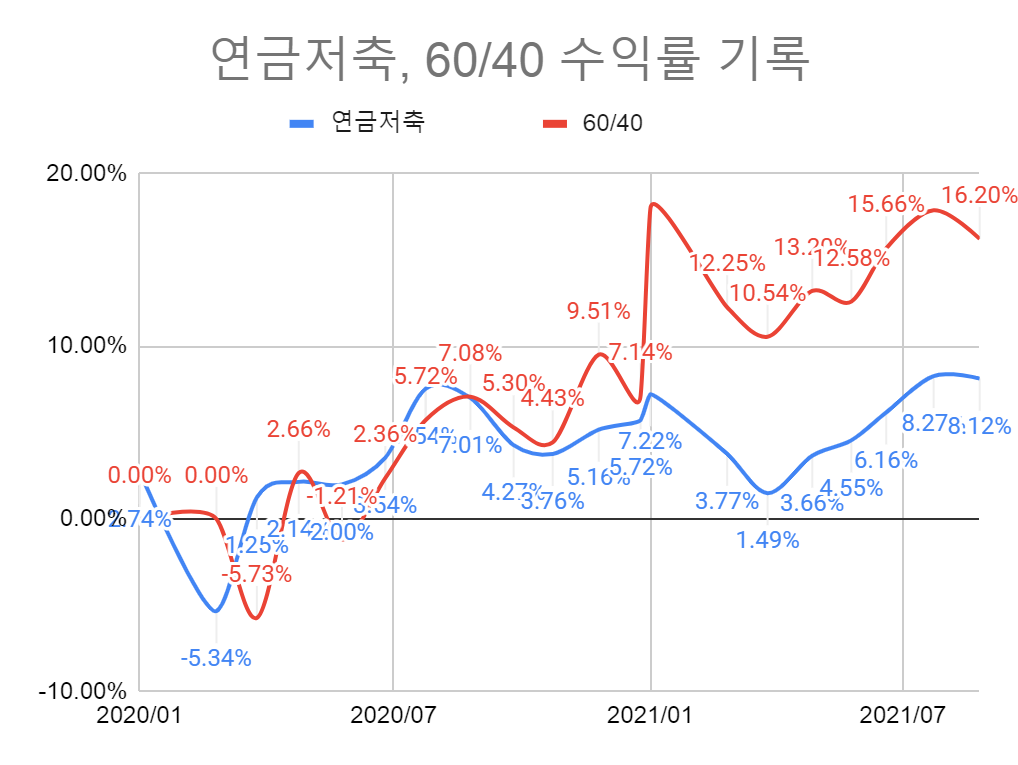

2번 계좌, 연금저축펀드 계좌, 적립식 올시즌스 전략

연금저축펀드 계좌는 액수를 정해놓고 납입하고 있습니다. 연금저축펀드 ETF 전략을 20년 2월 4일부로 시행하고 있습니다. 적립식이기 때문에 수익률은 계속 희석되며, 수익률보다는 방어에 집중한 포트폴리오입니다. 이번 달도 40만 원을 납입하였고, 리밸런싱 하였습니다. 모아가는 재미, 꾸준한 재미가 있습니다.

투자금 1,120만 원 / 수익금 90만 원 / 수익률 8.12%

7월(좌), 8월(우) ※ 리밸런싱(매도 및 매수)를 진행하면서 매입금액이 증가하는 경우 발생

3번 계좌, 코스피 + 미국 국채 업그레이드(적립식)

코스피+미국 국채 업그레이드 전략입니다. 코스피가 최근 안 좋았습니다. 채권도 마찬가지입니다. 그렇기에 수익률이 떨어졌습니다. 적립식으로 투자하기에 수익률은 희석되며, 코스피의 변동성을 활용하고자 하는 자산배분 포트폴리오입니다.

리밸런싱의 효과로 장기적으로 코스피 100% Buy&Hold 보다 같거나 높은 수익률 목표로 하고 있습니다. 이번 달은 리밸런싱을 하였습니다. 코스피의 하락으로 인해서 비중이 틀어져 채권을 팔고 코스피200를 매수하였습니다.

투자금 1,500만 원 / 수익금 243 만원 / 수익률 16.20%

7월(좌), 8월(우) ※ 리밸런싱(매도 및 매수)을 진행하면서 매입금액이 증가하는 경우 발생

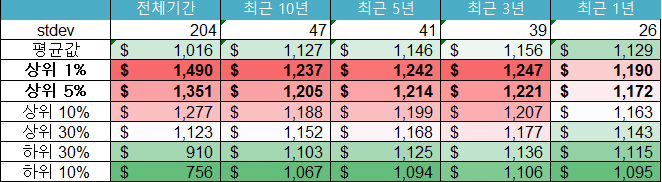

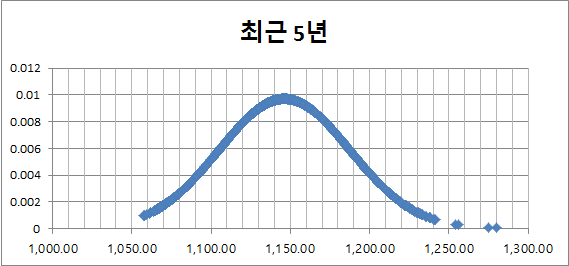

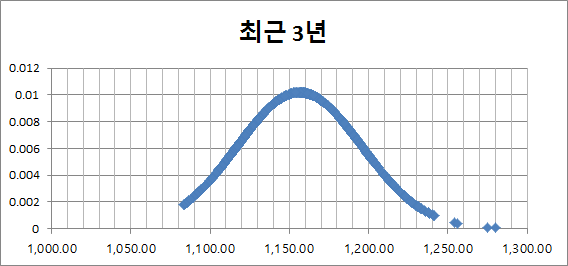

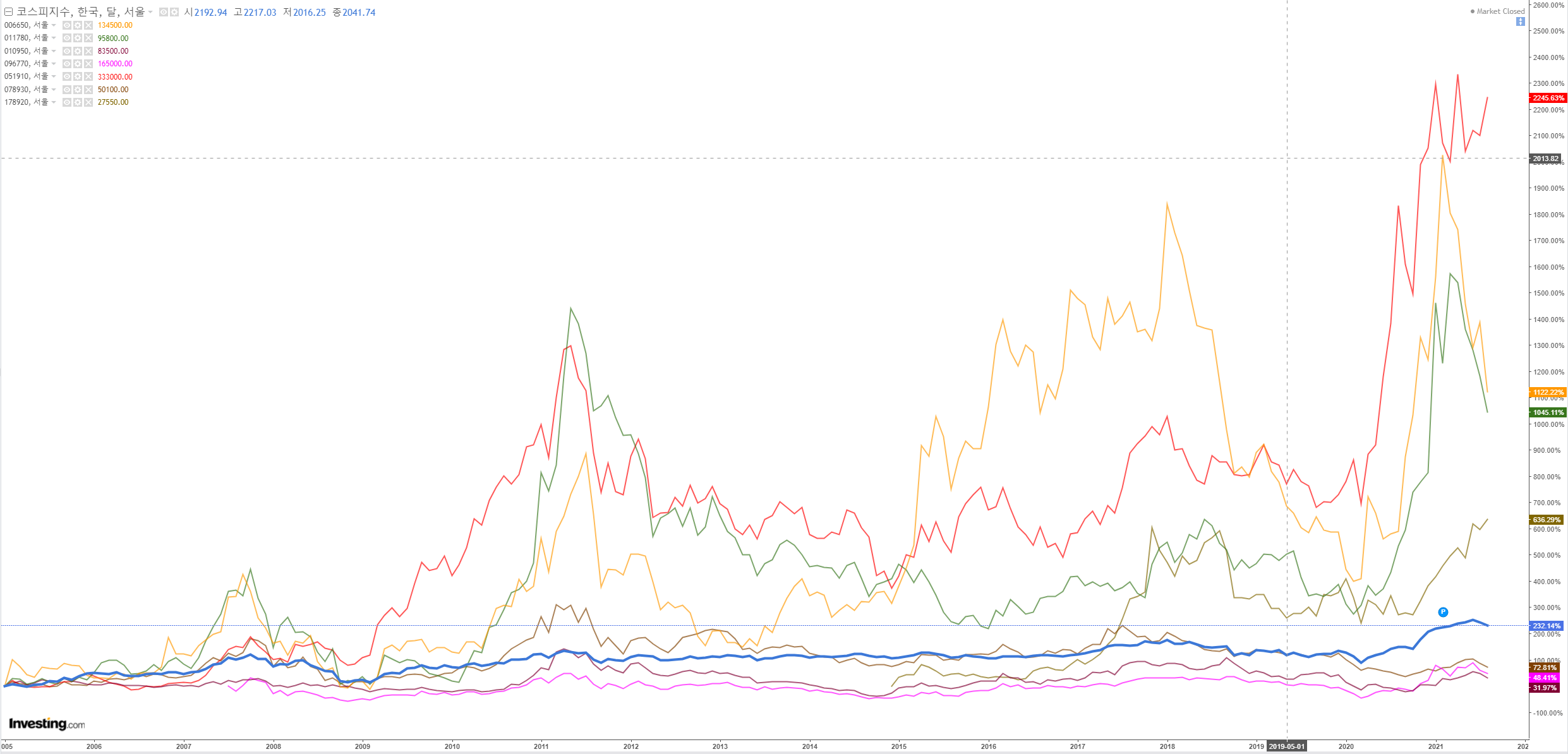

전략별 수익률 기록

'주식투자 > 자산배분 기록' 카테고리의 다른 글

| 21년 10월 25일 계좌수익률 기록 (0) | 2021.10.25 |

|---|---|

| 21년 09월 26일 계좌수익률 기록 (0) | 2021.09.26 |

| 21년 07월 23일 계좌수익률 기록 (0) | 2021.07.23 |

| 21년 06월 25일 계좌수익률 기록 (0) | 2021.06.25 |

| 21년 05월 27일 계좌수익률 기록 (1) | 2021.05.27 |