먼저 숲을 보고 나무를 고른다.

숲에서 나무로 라고 부르는 3단계 방식을 소개하겠다.

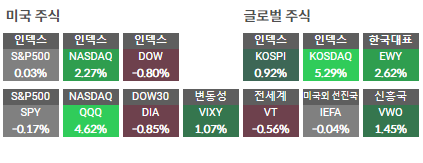

첫째, 시장의 흐름을 살핀다. 시장 흐름이 썩 낙관적이지 않다면 비록 어떤 주식이 돌파시점을 지났다 하더라도, 매수에 신중해야 한다. 전체 시장 흐름이 좋지 않으면 개인의 성공 확률도 낮다.

둘째, 상승세에 있는 산업군을 고른다. 상승세에 있는 산업군에 속한 주식은 50~70퍼센트의 빠른 상승률을 보이지만, 하락세에 있는 산업군에 속한 주식의 상승세는 5~10퍼센트의 느린 상승률을 보인다.

셋째, 개별 종목을 고른다. 시장 흐름이 성장세인 데다가, A산업 분야의 성과가 매우 좋다고 판단되면, 마지막으로 그 산업 분야에서 가장 잘 나가는 종목 한두 개를 골라 집중해야 한다.

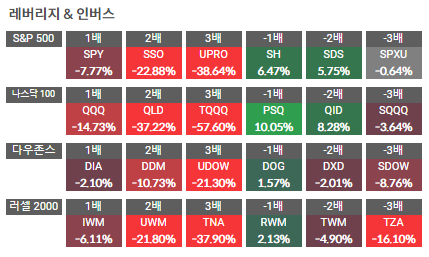

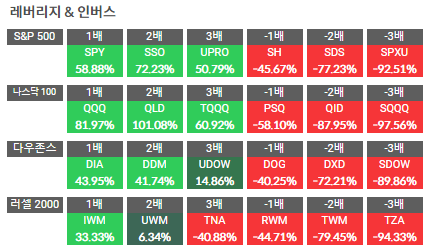

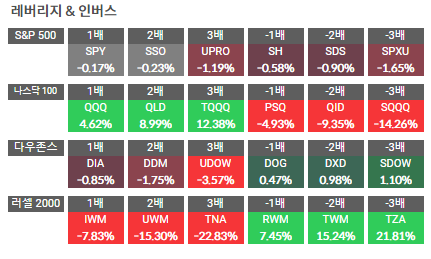

어떤 업종을 선택할 것인가

시장 지표를 검토하여 전체 시장 흐름이 난관적이라면 앞으로 몇 달 동안 가장 안전하게 상승세를 탈 업종 한두 개에 집중하는 것이다. 업종 선택은 그냥 중요한 것이 아니라 거의 절대적이다. 매도, 매수시점만큼 중요하다. 업종이 하락세에 있는 경우 개별 주식이 상승세를 나타내더라도 매입하려 하지 않는다. 잘못 고른 업종의 주식을 보유하고 있으면 평균 주가가 폭등하여도 그 주식 보유자는 쉽게 손실을 보게 된다.

업종차트를 통해 업종을 선별할 수 있다.

첫째 어떤 단계에 있는지 확인해야 한다. 투자가는 1단계 기초 지역을 돌파한 업종의 주식에 집중해야 한다. 업종이 이미 2단계에 진입해 있다 하더라도 그 업종 중 개별 주식이 기초 지역인 1단계에서 막 돌파했다면 투자가도 그런 주식은 매수하는 것이 좋다.

수익을 내는 것만이 중요한 것이 아니다. 무엇보다 하락세를 타는 업종을 피해야 한다. 시장이 하락세이면 취약한 업종의 신통치 않은 주식은 공매도하여 이익을 챙길 수 있다.

우리가 깊이 새겨야 할 교훈운, 열세인 업종을 기웃거려서는 절대 안 된다는 것이다. 하락세인 업종에서 기막힌 주식 하나를 콬 집어내어 자신이 투자의 귀재임을 증명하려고 애쓰지 마라. 소위 천재라는 이들이 그렇게 돈을 잃는 사이 당신은 A+ 업종에서 A+ 종목을 골라 엄청난 이익을 즐기면 된다.

'주식투자 > 투자대가의 이야기' 카테고리의 다른 글

| 스탠 와인스타인 - 주식투자 최적의 타이밍을 잡는법 (6) 최고의 개별 주식 고르기 2편 (0) | 2023.04.18 |

|---|---|

| 스탠 와인스타인 - 주식투자 최적의 타이밍을 잡는법 (5) 최고의 개별 주식 고르기 1편 (1) | 2023.04.18 |

| 스탠 와인스타인 - 주식투자 최적의 타이밍을 잡는법 (3) 최적의 매수 타이밍 (0) | 2023.04.16 |

| 스탠 와인스타인 - 주식투자 최적의 타이밍을 잡는법 (2) 차트로 보는 주식주기 4단계 (0) | 2023.04.16 |

| 스탠 와인스타인 - 주식투자 최적의 타이밍을 잡는법 (1) 차트분석의 기초 (1) | 2023.04.16 |