매번 개미와 공매도의 싸움이 반복되고, 공매도는 악으로 치부되며 악이 소멸되면서 문제는 해결? 되고 주가는 폭발한다 매수자 모두가 행복하고 사모펀드는 파산한다. 마치 만화 속의 해피엔딩처럼 보이기도 한다. 주식시장이 과연 그렇게 1차원적인 적과 아군이 있는 곳일까?

어릴 때에는 단순하게 주인공이 착한 팀이었지만, 되돌아보면 주인공이 미친놈인 경우인 경우, 내로남불 하는 경우, 나쁜 짓을 하고도 포장되는 경우가 더러 있다. 그리고 절대 악처럼 보였던 악당도 각자의 사연이 있으며 상황에서 최선을 다하는 경우도 있으며 오히려 피해자인 경우도 있다(종종 말이다). 살다 보니 절대 악과 절대 선은 없다는 것을 느낀다. 그 비율이 각자의 판단에 따라 다르며 여러 비율로 조합되어 있다. 마치 무궁무진한 조합이 가능한 색처럼. 각자의 정의도 모두 다르고 신념도 다르다.

공매도는 보통 쩐의 전쟁의 속성을 통해 악용되기도 하지만 이런 주가의 비이성적 과열, 공매도세력의 파산은 오히려 공매도의 선한 효과를 드러내는 것 같다. 수급이 온통 쏠려 시장에 과열과 과매도가 극명하게 공존하면서 시장을 뒤흔들고 있으니 말이다. 지금은 누가 투기적인 악의 세력일까? 나쁜 팀일까? 소외된 주식은 더 소외되고 더 저평가된다. 지금드는 생각은 공매도는 아예 없던가 다 있는 게 낫다는 생각을 했다. 애매하니 더 이상하다는 생각도 든다.

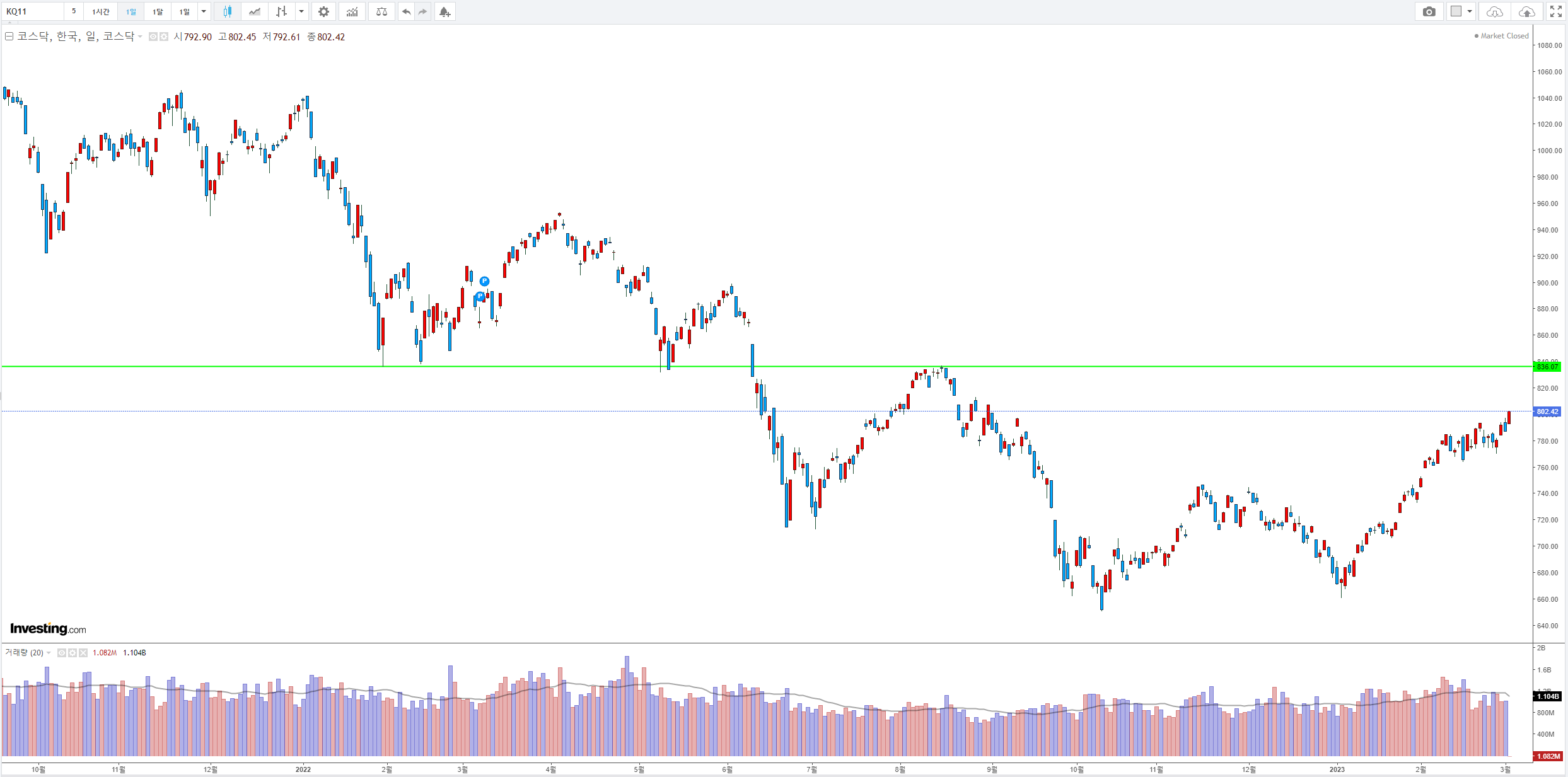

무튼 나는 코스닥 인버스를 통해서 과열된 코스닥이 상대적인 고평가영역에 들어왔다고 본다. 결국 평생 오르지 못하며 산이 높을수록 골이 깊다. 숏스퀴즈가 나온 종목은 그 힘을 잃는 순간 올라온 속도만큼 빠르게 내려가는 게 역사에서 얻을 수 있는 교훈이다. 예전 바이오와 게임스탑등의 사례가 보여주듯 고점은 모르지만 하락은 정해진 수순이었다. 폭탄 돌리기 게임에 비유하는 것이 가장 정확하다고 생각한다.

지난 2번의 암호자산 급등기에는 비정상적인 거래대금이야기가 나왔었다. 어느 순간에는 코스피 거래대금을 넘겼다고 뉴스가 시끄러웠다. 이번에는 에코형제들+금양의 거래대금 이야기가 나오고 있다. 개인적으로는 이렇게 시끄러울 때가 가장 화려할 때라고 본다. 방향이 정해졌을 때 먼저 도망치는 것이 유리한 것은 개인투자자나 공매도 투자자나 똑같다. 모두가 피곤한 투자시장이다.

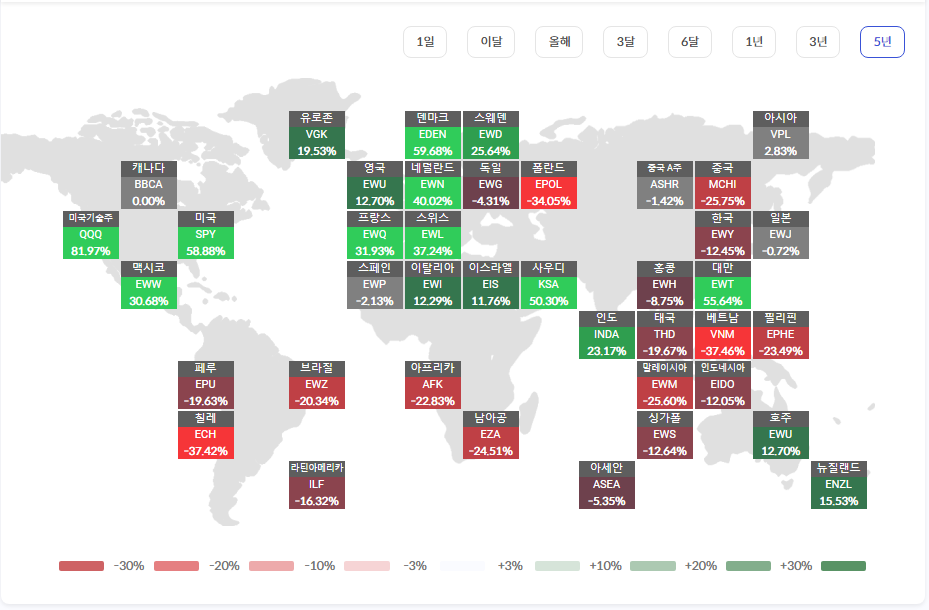

머리가 가장 덜 아픈 투자는 그런 의미에서 자산배분이다. 오늘 자산배분 리밸런싱을 하며 Snowball 72에서 과거 ETF의 수익률을 보는데 참 재미있다. 1년 동안 수익률... 5년 동안 수익률... 여러 화려한 종목들이 있었지만 지수가 박스권이었다는 것은 결국 그 종목들도 다시 조정을 받았을 확률이 크다. 반면에 미국은 참 대단한 성과를 보여준다. 단기적인 뉴스에 시선을 빼앗기지고 많은 것을 잊어버리고 산다. 그런 의미에서 백테스트는 항상 중요하다.

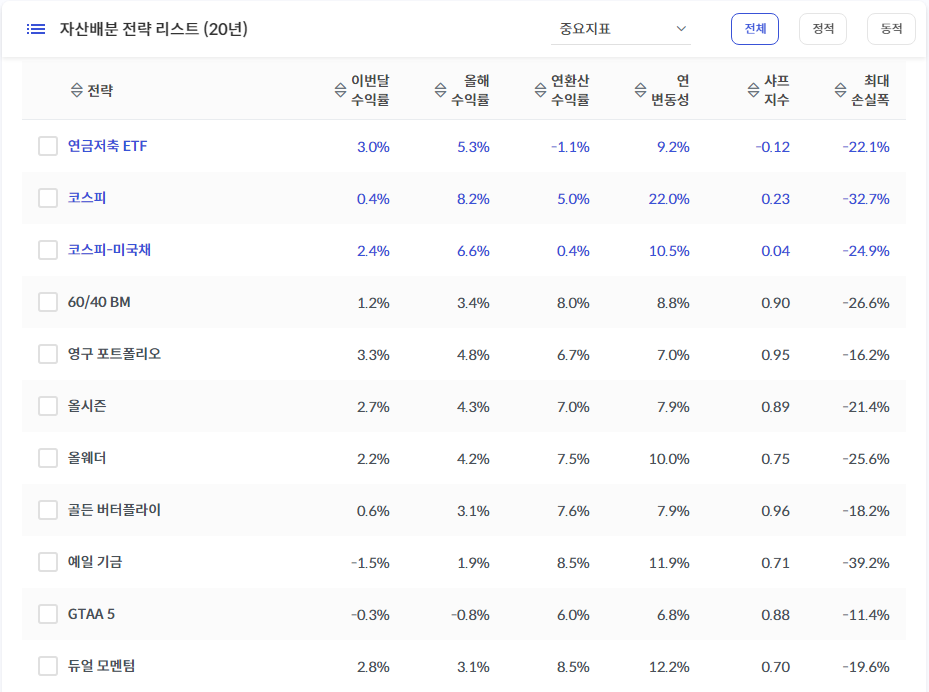

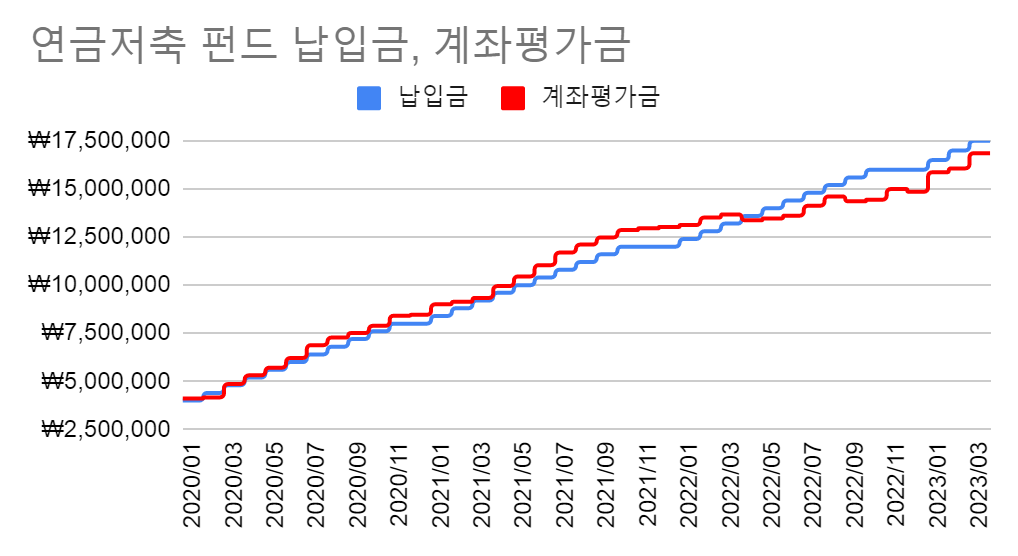

다시 본론으로 넘어가 자산배분 리밸런싱을 하였다. 리밸런싱을 하면서 증권계좌에서는 수익률이 실제와는 달라지는데 Snowball72를 통해서 관리하니 확실히 편하다. 장기적으로 투자할수록 유의미할 것 같다. 연금저축 ETF는 매달 납입하고 있다. 손실이 났지만, 환급받은 금액이 든든하고 장기로 투자해서 자산이 쌓일 것을 기대하고 모아가는 재미가 있다.

코스피 ETF 전략은 코스피가 힘을 못쓰고 있어 시원하지 않지만, 분기마다 한 번 정도 비율이 틀어질 때마다 리밸런싱을 해주고 있다.

자산배분전략이 채권가격의 하락 때문에 상대적으로 퍼포먼스가 저조하지만, 장기적 시계열로 보면 하방이 막혀있다고 생각되기에 앞으로가 더 기대된다. 이번 달 수익률은 자산배분이 더 좋았다. Snowball72에서 제공하는 여러 포트폴리오 중에 내 포트폴리오가 최근 수익률은 나쁘지 않은 것 같아서 다행이다.

'주식투자 > 주식 투자 일기' 카테고리의 다른 글

| 23년 04월 10일 과열의 끝은 알 수 없다 (2) 추세를 존중해라 X 2 (0) | 2023.04.10 |

|---|---|

| 23년 04월 07일 과열의 끝은 알 수 없다 (1) 추세를 존중해라 (0) | 2023.04.07 |

| 한솔케미칼 뉴스정리하기 (1) | 2023.03.16 |

| 23년 03월 14일 양빵전략이 심리에 좋다 (0) | 2023.03.14 |

| 23년 03월 12일 안 좋은 소식들의 연속, 기회가 올 것인가? (0) | 2023.03.12 |