21년 초중반 하워드 막스의 체크리스트에서는 방어적으로 포트폴리오를 운용해야 된다는 결과를 얻을 수 있었고 그에 따라서 포트를 최대한 보수적으로 운용하였고, 매수를 조심스럽게 하였다.

덕분에 포트의 손실을 최소화할 수 있었다. 만약 그때 공격적이었다면 지금 굉장히 힘든 시간을 보냈을지도 모른다. 이제 시장에서 막연한 핑크빛 미래보다는 불확실성을 이야기하니, 하워드 막스의 체크리스트를 체크해보려고 한다.

사이클 내의 위치에 대해 유용한 판단을 할 수 있는 체크리스트

- 상승국면의 초입인가, 막바지인가? 모르겠다.

- 특정한 사이클이 한동안 상승해온 경우, 현재 위험한 국면인가? 조정장이였다.

- 투자자들의 행동이 욕심이나 두려움에 의한 것인가? 투자자들은 적절하게 위험을 회피하고 있는가, 아니면 무모하게 위험을 감수하고 있는가? 상승에서 소외되는 두려움보다는 불확실성에 대한 두려움이며, 적절하게 위험을 회피하고 있다.

- 사이클에 따라 일어난 일 때문에 시장이 과열되었는가, 냉각되었는가? 여러 이슈들로 투심은 냉각되고 있는 것으로 보인다.

- 모두 고려했을 때, 사이클에서 현재 우리 포지션은 방어에 중심을 두어야 하는가, 공격에 중심을 두어야 하는가? 중간 정도

투자에서 수익을 얻을 기회가 높은 경우

- 경제와 기업의 수익이 하락할 가능성보다는 상승할 가능성이 더 높다. 그렇다고 본다

- 투자심리가 뜨겁지 않고 냉랭하다. 냉랭하다. 유튜브에서도 주식 영상은 붐이 지난 것으로 보임

- 투자자들이 리스크에 대해 인식하고 있거나, 더 좋게는 리스크에 대해 지나치게 걱정한다. 리스크에 대하여서 걱정하는 것으로 보임

- 시장 가격이 크게 상승하지 않았다. 최근 상승보다는 조정, 하락하였다.

신용경색 (투자 최적기)

- 손실에 대한 두려움 O

- 위험회피 성향과 회의주의의 고조 △

- 가치와 관계없이 대출 및 투자를 꺼림 △

- 도처에서 자본이 부족 △

- 경제 위축과 채무 차환이 어려움 △

- 채무불이행, 파산, 구조조정 O

- 낮은 자산 가격, 높은 잠재수익률, 낮은 리스크 및 과도한 리스크 프리미엄 △

신용완화 (투자를 조심해야 될 시기)

- 이득이 되는 기회를 놓칠까 봐 두려워함 X

- 위험회피 성향과 회의주의의 감소(따라서 확실히 주의를 덜 기울이게 됨) X

- 지나치게 많은 자금이 소수의 거래를 좇음 △

- 주식을 더 많이 매수하려 함 X

- 나쁜 주식을 매수하려 함 △

- 높은 자산 가격, 낮은 수익률 전망, 높은 리스크 및 낮은 리스크 프리미엄 X

최근 조정으로 인해서 투자를 조심해야 될 시기를 약간 벗어나서 투자 최적기 쪽으로 반전된 것 같지만, 최적기라기보다는 나쁘지 않은 시기 정도로 해석해본다.

위험에 대한 보상이 줄어드는 시기(1)

- 환경을 긍정적으로 느끼고 결과에 대해 더 낙관적이기 때문에 투자 과정에 주의를 덜 기울인다.

- 더 이상 투자가 위험하다고 생각하지 안 으르므로 공들여 분석할 필요성을 느끼지 못한다.

- 더 관대한 가정을 하기 쉽고, 회의주의를 믿음으로 바꾼다.

- 안전마진이 감소했어도 기꺼이 투자하려고 한다.

- 위험을 덜 걱정하기 대문에 과거처럼 리스크 프리미엄을 마음 놓고 요구하지 않는다.

- 위험한 투자에 끌리고 리스크에 덜 민감하기 때문에 까다롭게 행동하지 않는다.

위험에 대한 보상이 줄어드는 시기(2)

- 긍정적인 사건이 낙관주의를 높인다. X

- 낙관주의가 높아지면 사람들의 위험수용도가 높아진다. X

- 위험수용도가 높아지면 더 낮은 리스크 프리미엄을 요구한다. X

- 요구되는 리스크 프리미엄이 감소한다는 것은 위험자산에 대한 요구 수익률도 낮아진다는 것이다. X

- 위험자산에 대한 요구 수익률이 감소해 자산 가격이 상승한다. X

- 가격이 높아진 자산은 훨씬 더 위험해진다. X

강세장의 3단계

- 1단계, 대단히 통찰력 있는 소수만이 상황이 좋아질 것이라고 믿을 때 작년 3~10월

- 2단계, 대부분의 투자자들이 개선이 실제로 일어나고 있다는 사실을 깨달을 때 작년 11~12월

- 3단계, 모든 사람들이 상황이 영원히 나아질 것이라고 결론지을 때 올해 초

약세장의 3단계

- 1단계, 만연한 낙관주의에도 불구하고 몇몇 신중한 투자자들이 상황이 언제나 장밋빛일 수는 없다는 사실을 인식할 때 올해 초~7월

- 2단계, 대부분의 투자자들이 상황이 나빠지고 있음을 인식할 때 8월~현재

- 3단계, 모든 사람들이 상황이 더 나빠지기만 할 거라고 확신하는 때

강세장의 3단계가 지나갔고, 약세장의 3단계 중 2단계라고 보인다. 내일 장이 열리면 더 심해질 수도 있으며 3단계까지는 아니다.

마켓 사이클 상승의 과정

- 경제가 성장하고 있으며, 경제 상황이 긍정적이다.

- 기업 이익이 증가하고 있으며 기대를 뛰어넘는다.

- 매스컴은 좋은 뉴스만 전달한다.

- 주식시장이 강화된다.

- 투자자들이 점점 자신감을 가지고 낙관적인 성향을 갖는다.

- 리스크를 드물고 대수롭지 않은 것으로 여긴다.

- 투자자들은 이익을 얻기 위해서는 당연히 위험을 수용해야 한다고 생각한다.

- 탐욕이 행동에 동기를 부여한다.

- 투자 기회에 대한 수요가 공급을 초과한다.

- 자산 가격이 내재가치 이상으로 오른다.

- 자본시장이 열려있어 자금조달과 채무 롤오버가 쉽다.

- 채무불이행이 거의 발생하지 않는다.

- 회의론적인 시각이 적고, 신뢰도는 높다. 즉 위험한 거래가 이루어진다.

- 아무도 상황이 잘못 돌 거라고 상상하지 못한다. 좋지 않은 사건은 일어나지 않을 거라 생각한다.

- 모두가 상황이 영원히 좋을 거라 생각한다.

- 아투 저자들은 손실 가능성을 무시한 채 기회를 놓치는 것에 대해서만 염려한다.

- 아무도 매도 이유를 생각하지 못하고, 매도를 강요받지도 않는다.

- 매수자가 매도자보다 많다.

- 시장이 하락하면 투자자들은 기꺼이 매수할 것이다.

- 가격이 새로운 고점에 도달한다.

- 매스컴은 이 신나는 사건을 축하한다.

- 투자자들은 도취되어 근심이 없어진다.

- 주식 보유자는 자신의 똑똑함에 감탄한다. 아마 더 많이 매수할 것이다.

- 방관자들이 후회하며, 항복하고 매수한다.

- 잠재적 수익률이 낮다

- 리스크가 높다

- 투자자들은 기회를 놓친 것을 잊고 손실만 걱정해야 한다.

- 지금이 주의해야 할 때이다!

주의해야 할 시기는 지나간 것으로 확인됨

마켓 사이클 하락의 과정

- 경제 발전이 둔화된다. 경제 상황이 부정적이다. O

- 기업 이익은 변동이 없거나 감소하며 예상치에 미치지 못한다. O

- 매스컴은 나쁜 뉴스만 보도한다. O

- 주식시장이 약화된다. O

- 투자자들은 걱정이 많아지고 침체된다. O

- 어디에나 리스크가 존재하는 것처럼 보인다. O

- 투자자들은 위험을 수용하면 돈을 잃는다고 여긴다. O

- 공포가 투자자 심리를 지배한다. △

- 주식 수요가 공급에 미치지 못한다. △

- 자산 가격이 내재가치 이하로 떨어진다. △

- 자본시장이 경색되어 유가증권의 발행이나 부채 차환이 어려워진다. O

- 채무불이행이 급증한다. △

- 회의론적인 시각이 많고 신뢰도는 낮다. 즉 안전한 거래만 가능하고 거래가 아예 없을 수도 있다. X

- 아무도 개선이 가능하다고 생각하지 않고, 어떤 부정적인 결과도 일어날 수 있다고 여긴다. △

- 모두 상황이 영원히 악화될 거라고 생각한다. X

- 투자자들은 기회를 놓칠 가능성은 무시하고 손실만 걱정한다. △

- 아무도 매수 이유를 생각하지 않는다. △

- 매도자가 매수자보다 많다. X

- '떨어지는 칼날을 잡으려 하지 말라'는 말이 '저점 매수'를 대신한다. X

- 가격이 새로운 저점에 도달한다. X

- 매스컴은 이러한 침체된 추세에 초점을 맞춘다. X

- 투자자들은 침체되고 공황상태에 빠진다. X

- 주식 보유자들은 스스로를 바보 같다고 생각하며 환멸을 느낀다. 그들은 자신이 한 투자 이면의 근거를 제대로 이해하지 못했었다는 사실을 깨닫는다. △

- 매수를 삼갔던 사람들은 자신이 맞았다고 느끼며, 똑똑함을 인정받는다. O

- 포기하고 낮은 가격에 매도하는 사람들이 하락세를 더욱 심화시킨다. X

- 내재된 장래 수익률이 엄청나게 높다. X

- 리스크가 낮다. X

- 투자자들은 돈을 잃을 위험은 잊고 기회를 놓치는 것만 걱정해야 한다. X

- 지금이야말로 공격적이어야 할 때이다!

어느 정도 해당 사항이 있지만, 대규모 공격보다는 관망 혹은 소규모 분할매수로 대응하는 것이 좋아 보임. 강하게 매수할 시기는 아님.

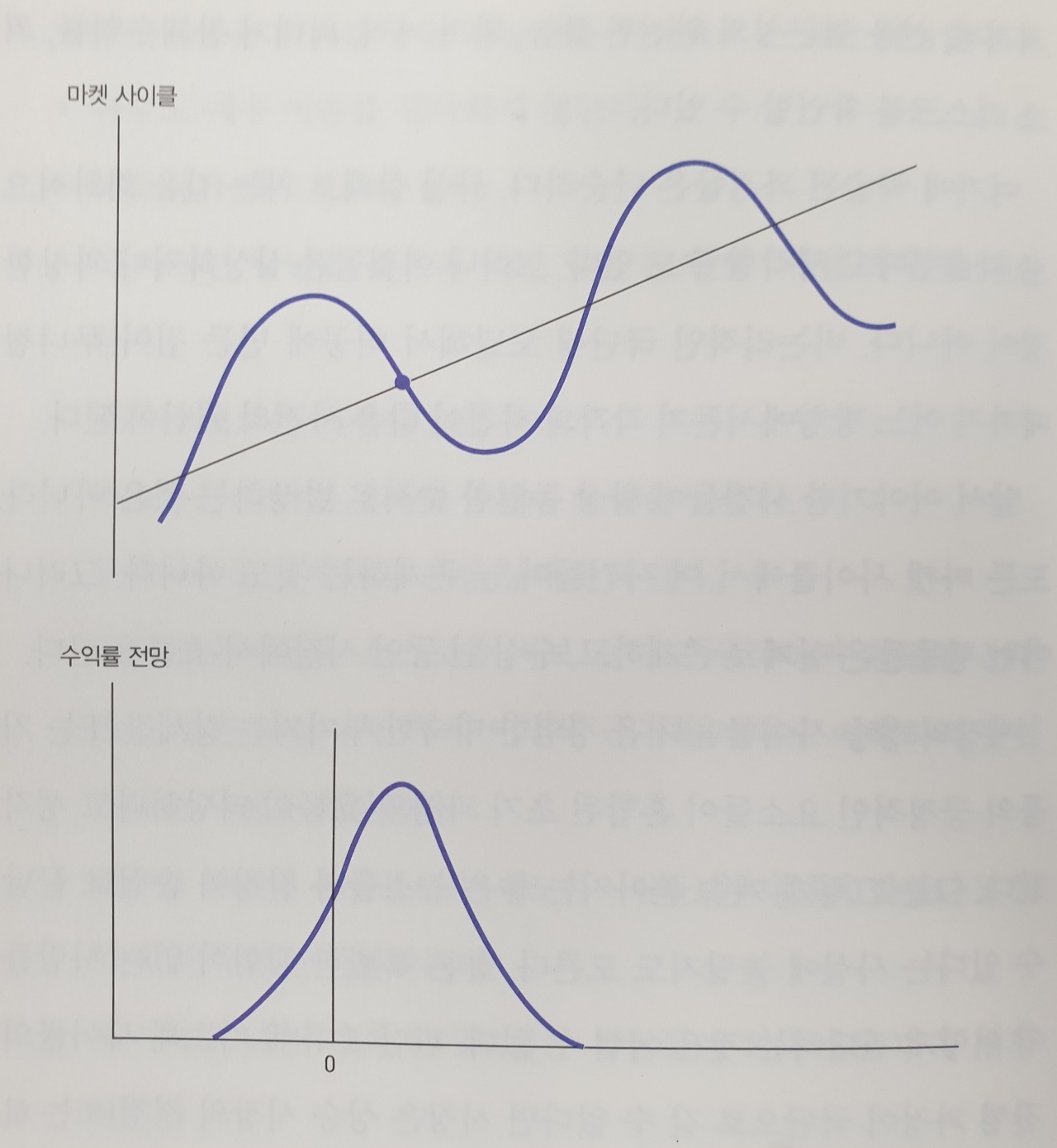

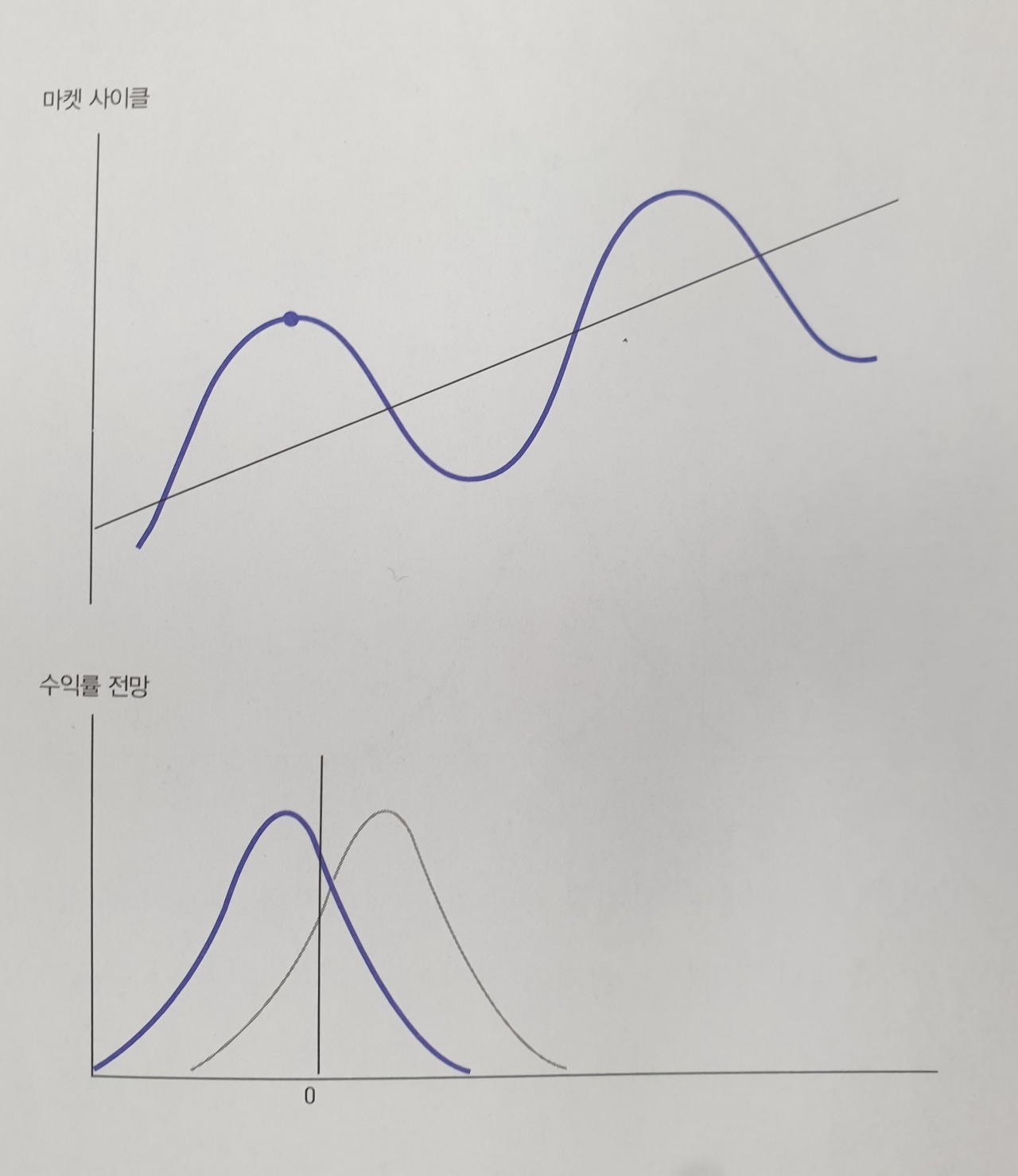

사이클 내 위치와 수익률 전망

1,2,3번 도표 중 1번에 가장 가까운 것 같음. 2번 시기는 지나갔으며 3번 시기가 온다면 공격적으로 행동해야 될 때임

시장 평가 지침

아직 크게 행동하는 것보다는 관망하여 더 많은 오른쪽의 조건이 충족될 때, 공격성을 높여서 너무 적은 리스크를 수용하고, 거의 매수하지 않는 실수를 범하지 말도록 해야 함.

| 전망 | 긍정적 | 부정적 |

| 대출기관 | 적극적 | 소극적 |

| 자본시장 | 완화 | 경색 |

| 자본 | 풍부 | 부족 |

| 조건 | 완화 | 엄격 |

| 금리 | 낮은 | 높은 |

| 수익률 스프레드 | 좁은 | 넓은 |

| 투자자 | 낙관적 | 비관적 |

| 자신감 | 낙담 | |

| 매수에 적극적 | 매수에 무관심 | |

| 자산 보유자 | 보유에 행복함 | 출구를 향해 돌진 |

| 매도자 | 거의 없음 | 많음 |

| 시장 | 활성화 | 관심 부족 |

| 펀드 | 가입이 어려움 | 누구나 가입할 수 있음 |

| 매일 새로운 것이 출시됨 | 최고의 펀드만 자금을 모을 수 있음 | |

| 무한책임사원이 조건 카드를 쥐고있음 | 유한책임사원이 협상력을 가지고 있음 | |

| 최근 실적 | 강함 | 약함 |

| 자산가격 | 높음 | 낮음 |

| 예상 수익률 | 낮음 | 높음 |

| 리스크 | 높음 | 낮음 |

| 일반적 특징 | 공격성 | 신중과 절제 |

| 다양한 범위 | 선별적 범위 | |

| 필요한 특징 | 신중과 절제 | 공격성 |

| 선별적 범위 | 다양한 범위 | |

| 유효한 실수 | 지나치게 많이 매수함 | 거의 매수하지 않음 |

| 가격 상승에 따라 추가 지불함 | 매수하지 않음 | |

| 지나친 리스크 수용 | 너무 적은 리스크 수용 |

하지만 '시대에 지나치게 앞선 것은 틀린 것과 다르지 않다'는 투자 격언처럼 시장에서 이들 투자자들의 판단이 옳다는 것을 확인하는 데는 수년이 걸렸다.

'주식투자 > 주식 투자 일기' 카테고리의 다른 글

| 21년 10월 16일 내려놓음과 나태함 사이어딘가 (0) | 2021.10.16 |

|---|---|

| 21년 10월 06일 하락장 어딘가에서 매수를 외치다 (0) | 2021.10.06 |

| 21년 09월 23일 리스크를 관리해야될 때 주식투자 (0) | 2021.09.24 |

| 21년 8월 21일 늦여름 장마같은 시장 (1) | 2021.08.21 |

| 21년 07월 28일 불확실성에 대하여 (0) | 2021.07.28 |