안녕하세요. 쉽게 지저귀는 짹짹이입니다.

이번 포스팅에서는 피터 린치가 발하는 시장 PER에 대하여 말씀드리겠습니다.

지수 PER(시가배수, Market Multiple)

지수 PER(시가배수)은 시장 전체 기업을 대상으로 계산한 주가 수익비율인데요. 구하는 산식은 아래와 같습니다.

시가배수는시가 배수는 특정 시점에서 투자자들이 기업의 이익에 얼마나 지불할 의향이 있는지를 알려주기 때문에 유용한 지표입니다. 시가 배수는 오를 때도 있고, 내릴 때도 있지만 대체로 10에서 20 사이에서 움직이게 됩니다.

1995년 중반 미국 주식시장의 평균 주가수익비율은 16 정도로 싸지도 않았지만, 과도하게 높은 수준도 아녔습니다.

기업 PER에 대한 피터린치의 조언 (클릭)

일반적으로 회사의 수익이 빠르게 성장할 경우 더 많은 투자자가 수익성장에 대해 돈을 지불합니다. 이 때문에 공격적 인경형을 하는 신생기업의 주가 수익비율은 20을 넘는 것입니다. (시가 배수의 평균적 범위를 넘어간다라고 생각)

투자자들은 신생 기업에 좋은 결과를 기대하고 그 기업의 주식을 사기위해 더 많은 돈을 지불하는 것이죠.

반대로 오래된 기업의 주가수익비율은 대체로 10대 초반이나 중반에 위치 합니다. 안정기에 들어선 기업은 꾸준히 성장하는 대신 급격한 발전을 기대하기 어렵기 때문에 주가가 수익에 비해 상대적으로 저렴합니다.

어떤 기업의 이익은 지속적으로 성장하는데, 이런 기업을 성장형 기업이라고 부릅니다. (PER도 높을 것입니다)

반면에 수익이 들쭉날쭉한 경기 민감형 기업도 있습니다. 자동차, 철강, 중공업 등이 여기에 속합니다. 수익의 변동성이 높은 경기 민감형 기업의 주가 수익비율은 수익을 꾸준히 내는 기업의 주가 수익비율보다 더 낮습니다.

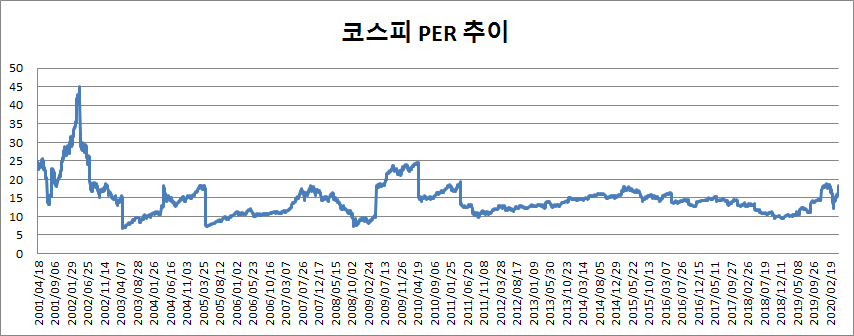

코스피 지수 PER 분석

위와같이 피터 린치는 시가 배수를 지표가 유용하다고 하였습니다. 그래서 코스피의 현재 시가 배수 데이터를 정리해보았습니다. 시가 배수 데이터는 한국거래소에서 살펴볼 수 있습니다.

코스피 지수의 PER은 보통 10~20 사이를 움직이는 것을 볼 수 있습니다. 2000년대 초에 굉장한 버블이 있었던 시기를 제외하고 말이죠. 최근 코로나로 인한 저점에는 지수 PER은 12가 나왔습니다.

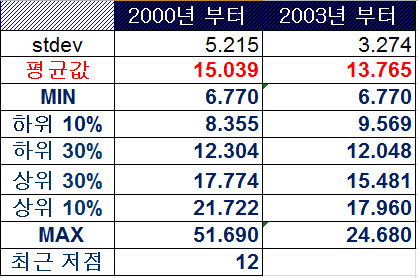

과거 데이터들의 분포를 보겠습니다. 개인적으로는 2000년대 초반의 데이터를 제외하고 보는 것이 좋을 것 같습니다. 평균을 보자면 13.765입니다.

가장 작은 값은 6.7이며 가장 높은 값은 24.68이었습니다.

최근 지수자체는 1950 정도지만 PER이 18 정도로 과거 데이터들에서는 상위 10%의 PER 값에 속하게 됩니다. PER이 다시 평균으로 온다는 가정하에서 기업들의 수익이 늘던가, 주가가 떨어지던가 해야겠죠.

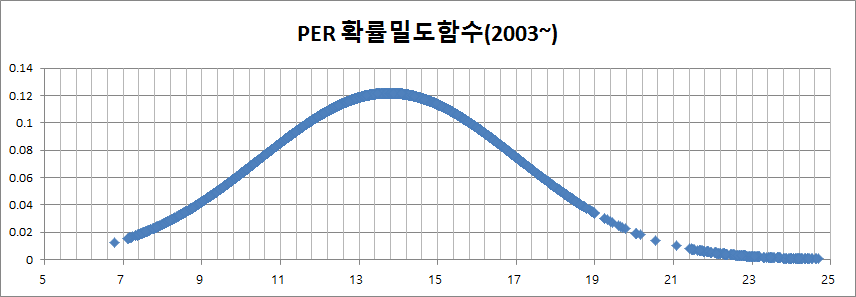

확률 밀도 함수로 지수 PER을 살펴보겠습니다. 확률 밀도 함수로 보았을 때 개인적으로는 PER이 21 이상인 경우인 값은 표본이 적어야 하겠지만, 버블이 생기거나 미래의 수익이 증대될 것이 예상된다면 저런 높은 PER이 유지되는 상황이 발생하는 것 같습니다.

반면에 시장 PER 6 이하로 떨어진 적이 없는데 하락장에서는 상승장보다는 합리적인 판단을 하여 PER을 바로 올라갔다고 생각합니다.

과거 데이터를 보니 피터 린치의 말대로 10~20 사이의 값이 대부분이었으며 10 미만, 20 초과인 경우는 정말 드물었습니다. 만약 PER이 10 이하라면 과감하게 투자하고, 20 이상이라면 조심하는 것이 좋겠습니다.

개인적으로는 지수 PER이 13 미만 부분에서 매수를 하는 것이 유리해 보입니다.

지수 PER은 비중이 큰 종목의 영향을 많이 받기 때문에 아쉬운 점이 있습니다. 상장된 2000여 개의 종목의 평균 PER을 구하는 것이 어쩌면 조금 더 유리할 수도 있다는 생각도 듭니다.

한국거래소에서 제공하는 데이터라 편리하게 구할 수 있다는 큰 장점이 있기에 계속 이 지표를 사용하고 추적 관리할 것 같습니다. 코스피와 지수 PER의 그래프를 같이 보여드리며 이번 포스팅을 마치겠습니다.

그래프를 보면 지수 PER이 낮아진 이유를 볼 수 있습니다. 수익이 좋아진 경우와 주가가 낮아진 경우를 그래프로 확인 가능합니다. 이렇게 본다면 높은 PER이 항상 고평가다?라고 보기엔 어려운 점이 많아 보입니다.

향후 수익이 개선되면서 PER이 개선된 경우가 생각보다 많았습니다. 그렇기에 지수 PER이 높다고 해서 항상 투자를 피하는 것은 좋은 선택이 아니었을 확률이 있습니다.

지수 PER이 낮았던 경우에는 확실히 매수하기 좋은 시점이었습니다. 2000년대 초중반 지수 PER이 10 이하로 떨어진 경우는 특히 말이죠. 최근 몇 년 동안에 주가가 심심한 것에 비해서 PER 지수가 올라가는 것은 안타까운 일입니다.

또한 이 지표의 단점은 순이익의 변동이 크기때문에 변동이 심하고 예측하기 힘들다는 것입니다. 그래서 지수 PBR 지표를 참고할 수도 있는데, 지수 PBR 지표은 변동폭이 크지 않지만 또 다른 단점을 가지고 있다고 생각하기에 종합적인 판단이 필요할 것 같습니다.

'주식투자 > 투자대가의 이야기' 카테고리의 다른 글

| 하워드 막스 - 투자와 마켓 사이클의 법칙(1) 사이클 (0) | 2020.09.27 |

|---|---|

| 피터린치 - '5의 법칙' 과 주식투자 원칙 (2) | 2020.05.19 |

| 하락장에 기억하면 좋은 하워드 막스 명언 모음 (2) | 2020.04.17 |

| 레이달리오가 말하는 버블의 징후포착(부채위기) (3) | 2020.02.24 |

| 켄피셔 - 버블의 징후, 버블 신호(feat. 부동산버블, 비트코인 버블) (3) | 2020.02.19 |