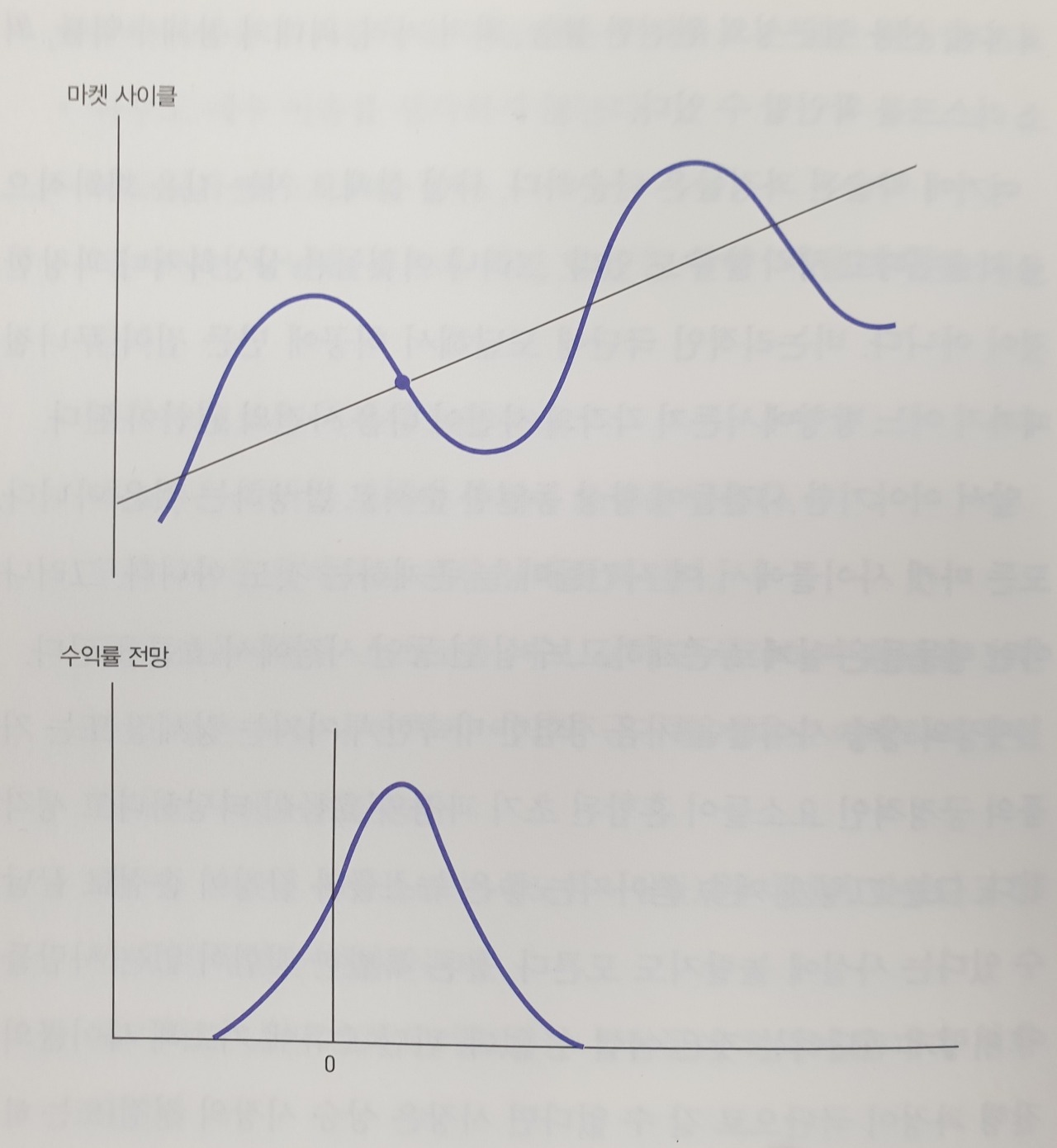

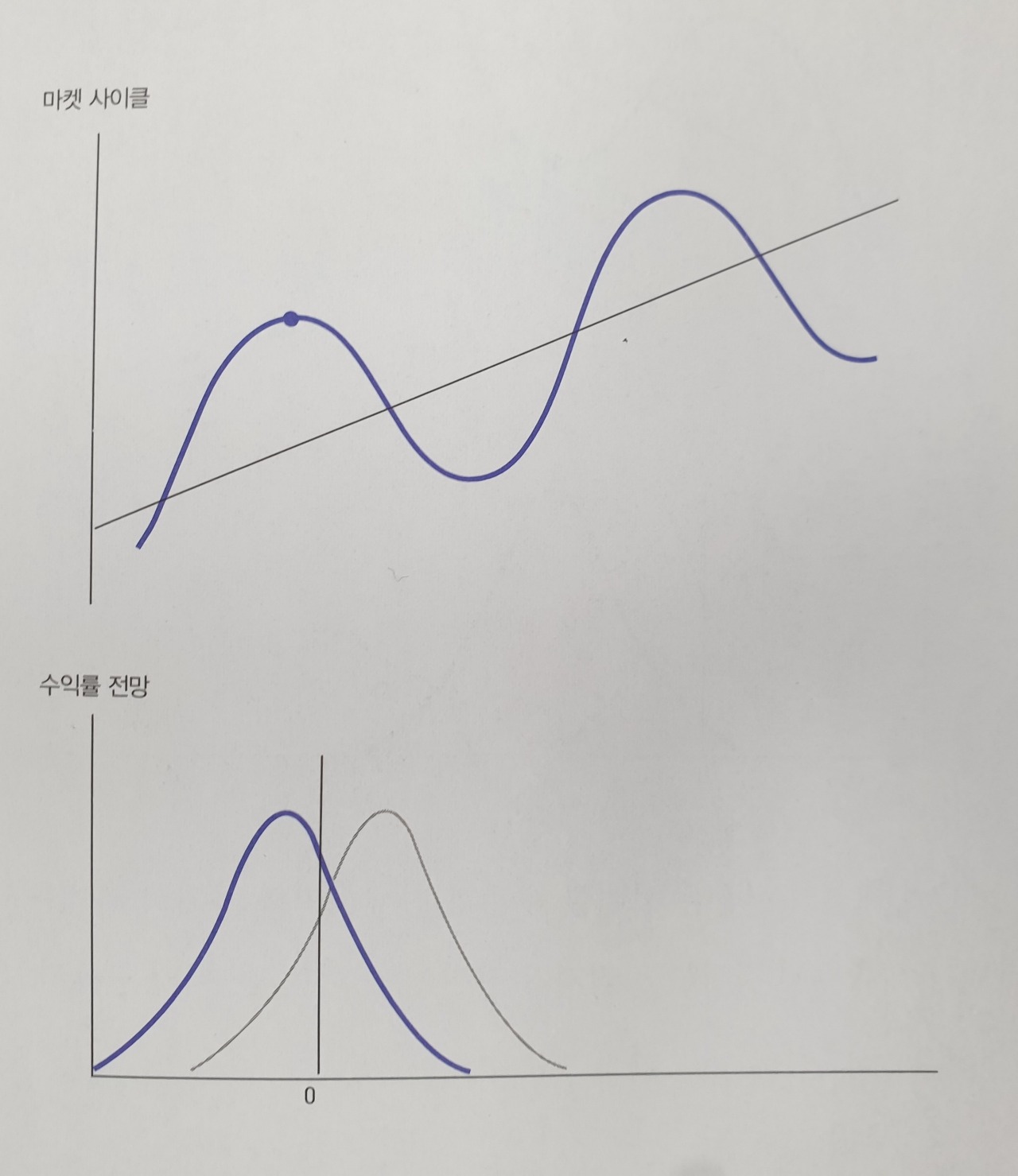

테마와 변조

나는 주식 포트폴리오를 구성하면서 광범위한 종목에 분산 투자하기보다는 향후 몇 년동안 시장을 이끌어나갈 테마를 결정한 다음, 그 테마에 가장 적합한 일단의 종목들을 구별해낸다. 대부분은 기껏해야 대여섯 가지 테마에 속해있는 주식들이다.

테마를 반영하는 종목 가운데 가장 매력적인, 가장 적합한 일단의 종목들을 고른다.

하향식(Top-Down)포트폴리오 운용 철학이 종목 선정에도 훨씬 유리하고 일을 하기에도 효율적이라고 생각한다. 나는 가장 먼저 내마음을 사로잡는, 주식시장의 특별한 분야를 찾으려 한다. 그렇게 함으로써 수많은 기업들을 분석하는 작업을 생략한 채 곧장 매력적인 테마 종류별로 뛰어난 종목 몇 개를 투자대상으로 선정할 수 있다.개인 투자자들은 대충 10개 안팎의 종목에 투자하면 충분하고, 이보다 더 줄일 수도 있다. 중요한 점은 장기적으로 2~3배의 투자 수익률을 안겨줄 종목을 고르면서 기업의 경제적 환경이 얼마나 양호한지 살펴보고 판단한다면 성공확률을 더욱 높일 수 있다는 것이다.

트렌드 포착하기

나는 강력한 경제적, 사회적, 기술적 트렌드로부터 이익을 얻을 분야에 관심을 집중한다. 그리고 이 트렌드는 적어도 4~5년 이상 지속되어야 한다. 독서와 경험을 통해 시장을 풍미할 테마를 찾아라!

예를 들자면 신흥개발국의 중산층은 끊임없이 진화해 나가고 있고, 선진국의 중산층은 갈수록 빠르게 변화하고 있다. 새로이 유산 계급으로 부상한 중산층은 먼저 자전거를 살 것이며, 다음으로는 오토바이를 구입하고, 아마 5년쯤 후에는 자동차를 갖고 싶어할 것이다.

또 해외로 휴가여행을 떠나고 싶어할 것이다. 신흥 개발국에 수십 만 명의 부유한 기업가들은 선진국의 명품 브랜드로 자신의 신분 상승을 드러내려고 한다. 이들이 선호하는 명품 브랜드 회사는 모두 주식시장에상장된 기업들이다.

※ 참고) 이 책의 집필시기는 1997년

'주식투자 > 투자대가의 이야기' 카테고리의 다른 글

| 랄프 웬저 - 작지만 강한 기업에 투자하라 (4) 마켓 타이밍 (0) | 2021.01.10 |

|---|---|

| 랄프 웬저 - 작지만 강한 기업에 투자하라 (3) 작지만 강한 기업의 세 가지 지지대 (0) | 2021.01.10 |

| 랄프 웬저 - 작지만 강한 기업에 투자하라 (1) 작은기업의 매력 (0) | 2021.01.07 |

| 하워드 막스 - 투자와 마켓 사이클의 법칙(11) 요약, 체크리스트 모음 (0) | 2020.10.19 |

| 하워드막스 - 투자와 마켓 사이클의 법칙(10) 성공의 사이클 (0) | 2020.10.18 |