환율데이터 정리 및 확률밀도함수로 보기

환율에 대한 예측이나 전망이 아니라, 과거 데이터를 통해서 백테스트? 혹은 기준 마련을 위해 데이터를 정리해보았다. 환율이 높을때에는 한국 주식 개별종목에 투자한다는 명확하지 않기에,

jack-jack.tistory.com

20년도 5월에 환율 데이터를 정리하고 1년 남짓 지나서 다시 업데이트하였다. 지나고 보니 환율 데이터를 참고하여서 투자하였다면 지금 성과가 괜찮았을 것 같다. 어떤 가격이 변하면 그것이 되게 익숙해지고 해당 추세가 계속될 것만 같은 느낌이 든다. 그렇지만 생각보다 그 추세는 오래가지 않는 경우도 많더라.

그때 당시의 데이터는 1,190원 이상이면 한국주식 개별종목 투자를 말하고 있었고, 1,120원 이하면 올웨더 투자였다. 그리고 1년이 지난 지금 돌아봤을 때 상황마다 괜찮은 판단이었다. 내가 자산배분 포트폴리오의 수익률이 자꾸 희석되는 것이 보기 싫어서 잘 안 지킨 게 흠이고, 환율이 더 떨어질 것 같다는 주변의 소음에 흔들려 판단을 하지 못한 것이 아쉽다.

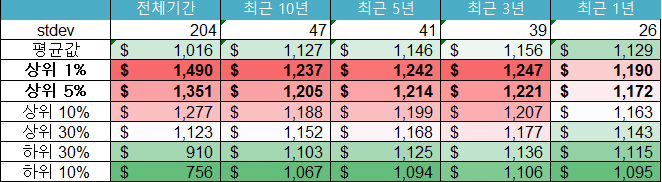

결과적으로 환율이 낮았을때 달러를 많이 매수하지 않았고, 한국 주식에 투자한 단기 계좌 종목들은 손실권에 있다. 다행히 위와 같은 데이터를 정리해보았기에 비중을 크게 안 한 것은 다행이라고 볼 수 있다. 환율이 막 오르니 여기저기서는 환율이 미친 듯이 오를 것 같이 시끌벅적하다. 하지만 환율의 미래는 알 수 없다. 무슨 일이 일어날지, 얼마로 치솟을지 알 수 없다. 객관적으로 최근 1,3, 5년 데이터를 보고 정량적으로 이 정도면 과거에는 상위 몇 %에 속하는 가격(사건)이구나 생각하면 좋은 것 같다.

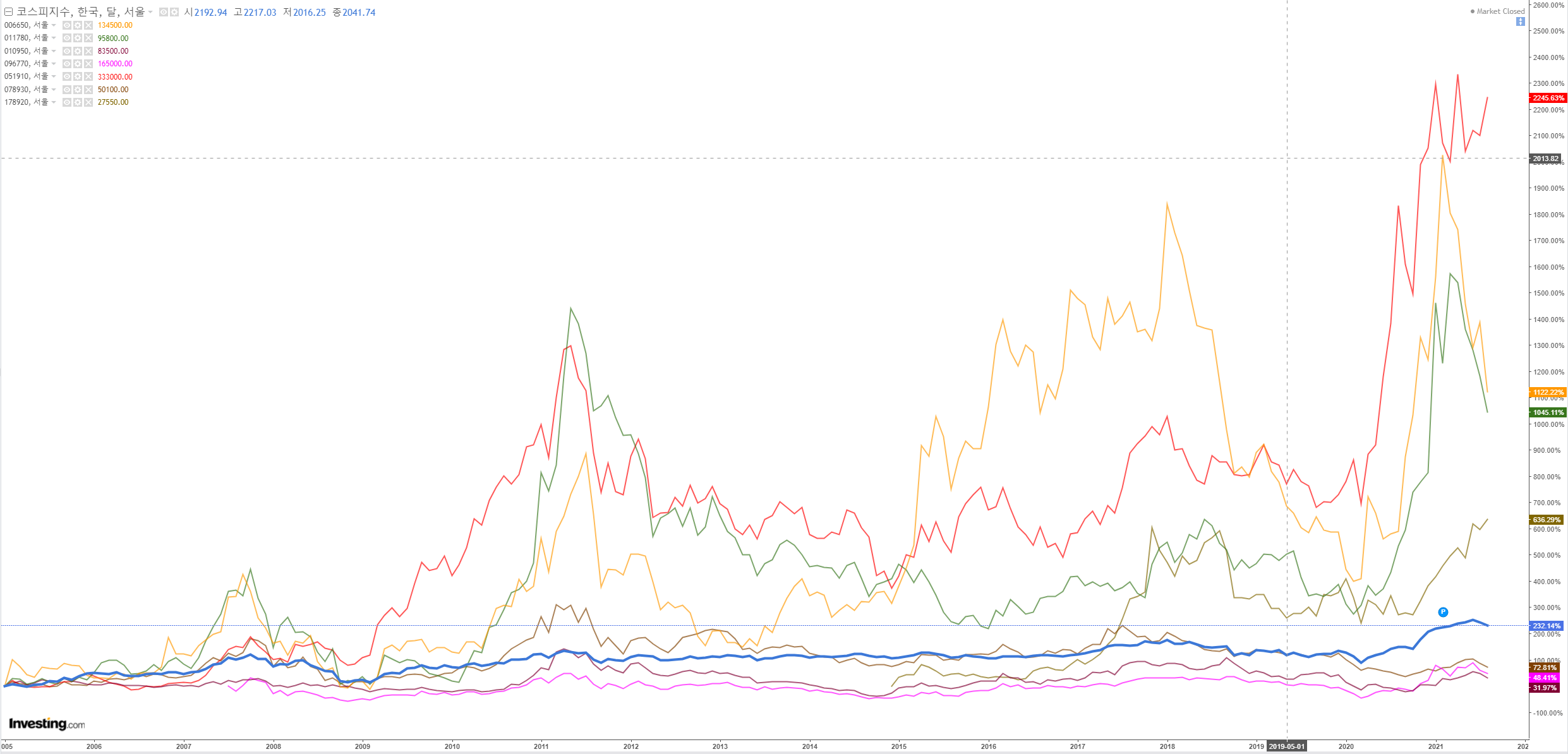

환율이 오르고, 코스피는 떨어진다. 환율이 떨어지면서 코스피는 올라간다. 정해진 규칙은 아니지만 큰 틀에서 어느정도 아귀가 맞고 코스피 + 미국 국채 전략은 잘 돌아가고 있다. 투자할수록 환율이라는 지표, 복합적으로 모든 것을 반영하고 있는, 사용하여 투자에 참고하는 게 좋아 보인다.

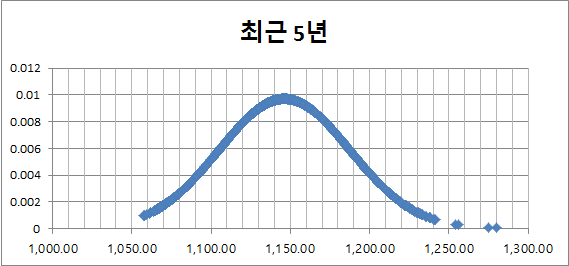

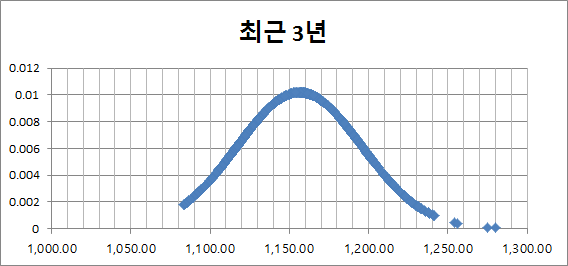

지금 환율은 1180원 정도로 최근 1년에는 상위 1% 이하의 값이다. 하지만 3, 5년 기준으로는 상위 20~30% 사이의 값이다. 3년 데이터로 접근해보면, 환율이 1,220원 이상에서 자산배분을 리밸런싱하고 한국 주식을 매수하는 것이 좋아 보인다는 판단이다. 그리고 환율이 어느 시점에 1,100원 이하로 떨어진다면 다시 올웨더 같은 달러 자산을 확보해야 한다.

앞으로는 해당 데이터를 메인 기준으로 투자해야겠다. 유튜브의 추세를 따라가다 보면 내 원칙이 너무 흔들린다. 가장 중요한 것은 유행에서 멀어지고(팔고, 사지 말고) 추세에 현혹되지 않아야 하는 것 같다. 그리고 그를 위한 장치는 분할매매의 원칙과 기존에 정해놓은 다양한 원칙들(정해진 비중, 리밸런싱)을 지키는 것이다.

'주식투자 > 공부자료 정리' 카테고리의 다른 글

| 서울바이오시스 주담문의 (0) | 2021.08.27 |

|---|---|

| 서울바이오시스/서울반도체 좋은 뉴스 지속 (0) | 2021.08.23 |

| 석유화학기업주가와 코스피지수 비교 (0) | 2021.08.21 |

| 반도체 장비 공부하다가 깜놀 (0) | 2021.08.08 |

| 서울반도체 보고서 정리 (0) | 2021.08.06 |