안녕하세요. 쉽게 지저귀는 짹짹이입니다.

재무제표에서 안정성 지표로 분류되는 유동비율을 알아보겠습니다.

유동비율, 유동자산, 유동부채란?

유동비율은 유동부채 대비 유동자산의 비율로, 기업의 단기 부채에 대한 지급 능력을 측정하는 지표입니다.

유동비율을 자세히 알기 위해서는 유동자산과 유동부채를 먼저 알아야 합니다.

'유동비율 = 유동자산/유동부채 x 100(%)' 이기 때문이죠. %로 표기합니다

유동자산은 1년 이내에 현금화할 수 있는 자산을 말합니다.

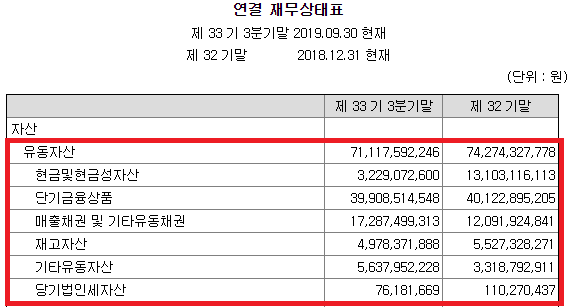

실제 재무상태표에서 보시면 아래와 같은 항목이 포함됩니다. 중요한 점은 매출채권과 재고자산이 포함된다는 것입니다. 기억해주세요.

유동부채는 1년 이내에 갚아야 하는 부채를 말합니다. 실제 재무상태표에서 보시면 아래와 같은 항목이 포함됩니다.

유동비율은 '유동자산/ 유동부채'입니다. 위의 기업 같은 경우에는 33기 3분기 유동비율은 337% 정도로 계산되는데요. 생각보다 어려운 계산은 아닙니다!

유동비율 보는 법, 의미

유동비율의 의미는 '1년 이내에 현금화할 수 있는 자산/1년 이내에 갚아야 하는 부채'입니다.

상식적으로 생각해보면 자산이 부채보다 많은 것이 좋기에 높으면 좋다고 볼 수 있습니다. 유동비율이 높다는 건 단어의 느낌과 같이 1년 이내에 기업의 유동성이 좋다는 것을 의미합니다.

반대로 유동비율이 낮으면, 부채에 대한 지급능력이 떨어진다고 볼 수 있습니다. 유동비율이 100% 미만의 기업은 재무상태가 좋지 않다고 말할 수 있습니다.

1년 내에 갚아야 할 빚이 현금화할 수 있는 자산보다 많다면 어떻게 될까요. 빚을 갚기 위해서 돈을 마련해야겠죠.

돈을 더 잘 벌던지, 빚의 만기를 연장하든지, 다시 돈을 빌려 갚든지(돌려막기), 주주에게 손을 벌리든지(유상증자)해야 될 것입니다. 돈을 더 잘 벌게 되면 좋겠지만, 기업 능력의 한계로 유상증자를 한다면 좋다고 할 수는 없을 거 같습니다.

그렇기에 유동비율이 낮은 회사인데 유동부채를 감당할 수 있는 현금흐름이 없는 회사라면 유의하시는게 좋겠습니다.

그렇지만 유동비율이 100%가 안되어도 평시에는 크게 문제가 되지 않습니다. 하지만 여러 가지 악재가 겹치는 위기상황에는 부채를 상환하라는 압력이 세지고, 이러한 압력이 사방에서 가해진다면 회사는 위태로워질 수밖에 없습니다.

하지만 높으면 무조건 Good, 낮으면 무조건 Bad는 아닙니다.

유동비율이 너무 높다는 것은 너무 현금성 자산이 많다는 말이 됩니다. 기업은 자금을 재투자하여서 이익을 보아야하는데, 그 현금이 너무 많이 놀고 있다는 것은 좋다고 볼 수 없겠죠. 언제나 그렇듯이 적~당~히가 가장 이상적이죠. 산업의 특성마다 다르기도 하기 때문에... 적당한 수치를 알려드리기 어려우나 일반적으로 200%정도가 무난하다고 이야기들을 합니다.

또한, 위에서 보셨듯이 유동비율의 분자인 유동자산에는 매출채권과 재고자산이 포함됩니다. 그렇기에 분식회계로 매출채권을 부풀리는 경우에도 유동비율은 높게 나올 수 있고, 재고자산이 많을 때도 유동비율은 높게 나올 수 있습니다. 재고자산이 아주 많다는 것은 몇 상황을 제외하고는 좋은 징조는 아닐텐데 말이죠?

그렇기 때문에 다른 지표와 같이 살펴보아야 합니다. 매출채권이 조작되지 않았나도 확인해야합니다.

기업의 가공의 매출채권을 만드는 것도 매출채권의 증가가 매출액뿐만 아니라 다양한 지표를 개선시키고 그 기업을 매력이 있어 보이게 만들기 때문인데요. 항상 조심하셔야 될 것 같습니다.

다음 포스팅에는 유동비율보다 조금 더 보수적인 안정성 지표 '당좌비율'에 대하여 알아보겠습니다.

구독과 공감은 큰 힘이 됩니다.

'주식투자 - 재무제표 > 재무제표 투자지표' 카테고리의 다른 글

| 매출채권회전율(매출액/매출채권)은 무엇일까 (1) | 2019.11.20 |

|---|---|

| 순부채비율{(이자발생부채-현금 및 예금)/자본총계}란 무엇일까 (2) | 2019.11.18 |

| 부채비율(부채총계/자본총계)이란 무엇일까 (4) | 2019.11.17 |

| 당좌비율(당좌자산/유동부채)은 무엇일까 (4) | 2019.11.16 |

| 이자보상배율(영업이익/이자비용)이란 무엇일까 (2) | 2019.11.05 |