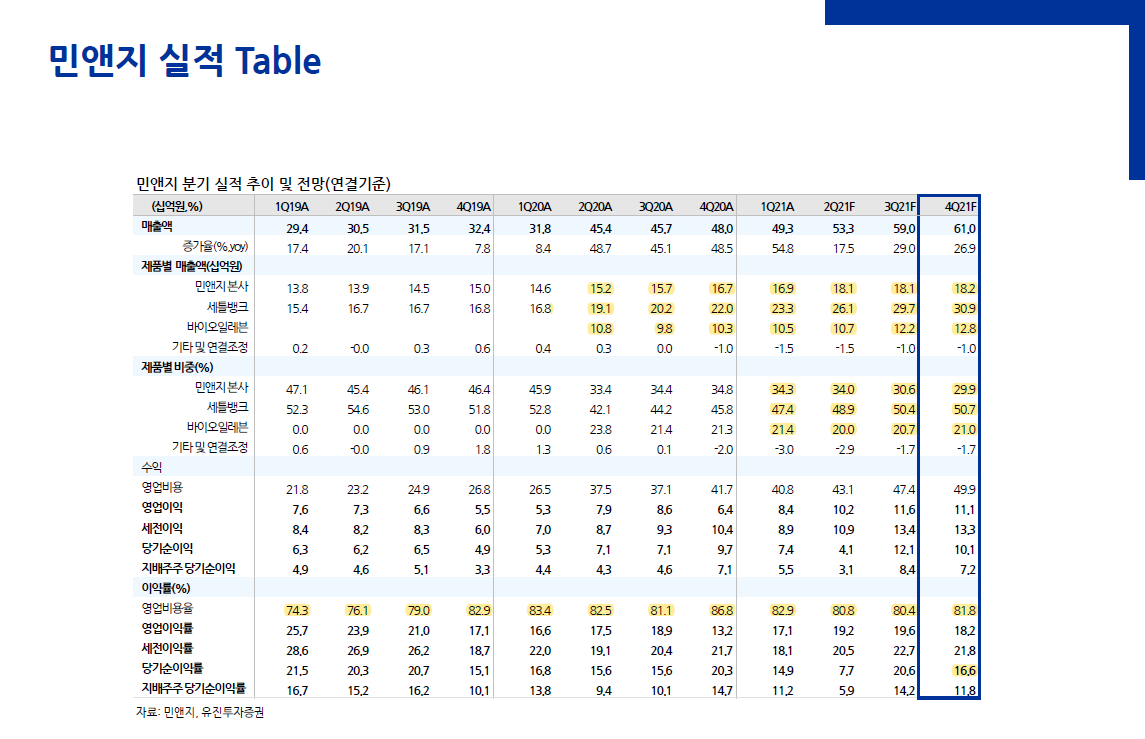

민앤지처럼 단단하고 꾸준히 성장하는 기업이 저평가받는 이유는 사업 중 킬링 콘텐츠가 없어서 아닐까라는 생각은 든다. 하지만 대단하다. 잉여현금으로 좋은 기업을 M&A 할 수도 있고, 바이오일레븐을 특례 상장할지도 모른다.

마이 데이터 사업자 선정 자체는 좋지만 서비스 자체가 개인적으로 굉장히 강력해 보이지는 않았다. 하지만 시총 2,600억짜리 회사에게 대기업과 같은 잣대를 적용하는 것은 조금 그렇다. 사업의 매력도가 약간 낮은 것도 인정하 한다. 중간에서 청바지를 파는 느낌의 사업도 아닌 것도 저평가 요인에 해당된다고 본다.

개인적으로는 per 30을 바라는 것은 물음표가 생기고 15정도는 적용해주어도 괜찮지 않을까?

쿠콘 같은 경우 마이 데이터의 직접적 수혜이고 구조적인 수혜라고 보여서 PER 20 적용은 괜찮을 것이라는 생각. 아톤도 상승 전에는 매력적인 밸류에이션이였다. 게으르면 기회도 못 잡는다.

'주식투자 > 공부자료 정리' 카테고리의 다른 글

| 양도세 기준일관련 벡테스트 (0) | 2021.12.26 |

|---|---|

| 공포와 탐욕을 이기는 법 (0) | 2021.12.15 |

| 팅크웨어관련 기사정리 (0) | 2021.12.05 |

| 팅크웨어 기초자료조사 (0) | 2021.12.03 |

| 대형주 IPO후 매집전략 (0) | 2021.11.29 |