투자자예탁금/신용융자잔고 비율 다시 보기

시장의 위치를 파악할 때 중요한 것이 살 사람이 누구고, 팔 사람이 누구인가라고 생각하는데, 신용융자는 어찌 되었든 잠재적 팔 사람(금액)에 속한다고 본다.

그렇다면 살 사람(금액)은 투자자예탁금이라고 볼 수 있겠다. 투자자예탁금은 주식을 사면 계좌에서 빠지는 순현금의 성격을 가지고 있기에 매수 가능한 시장의 여력이라고 본다.

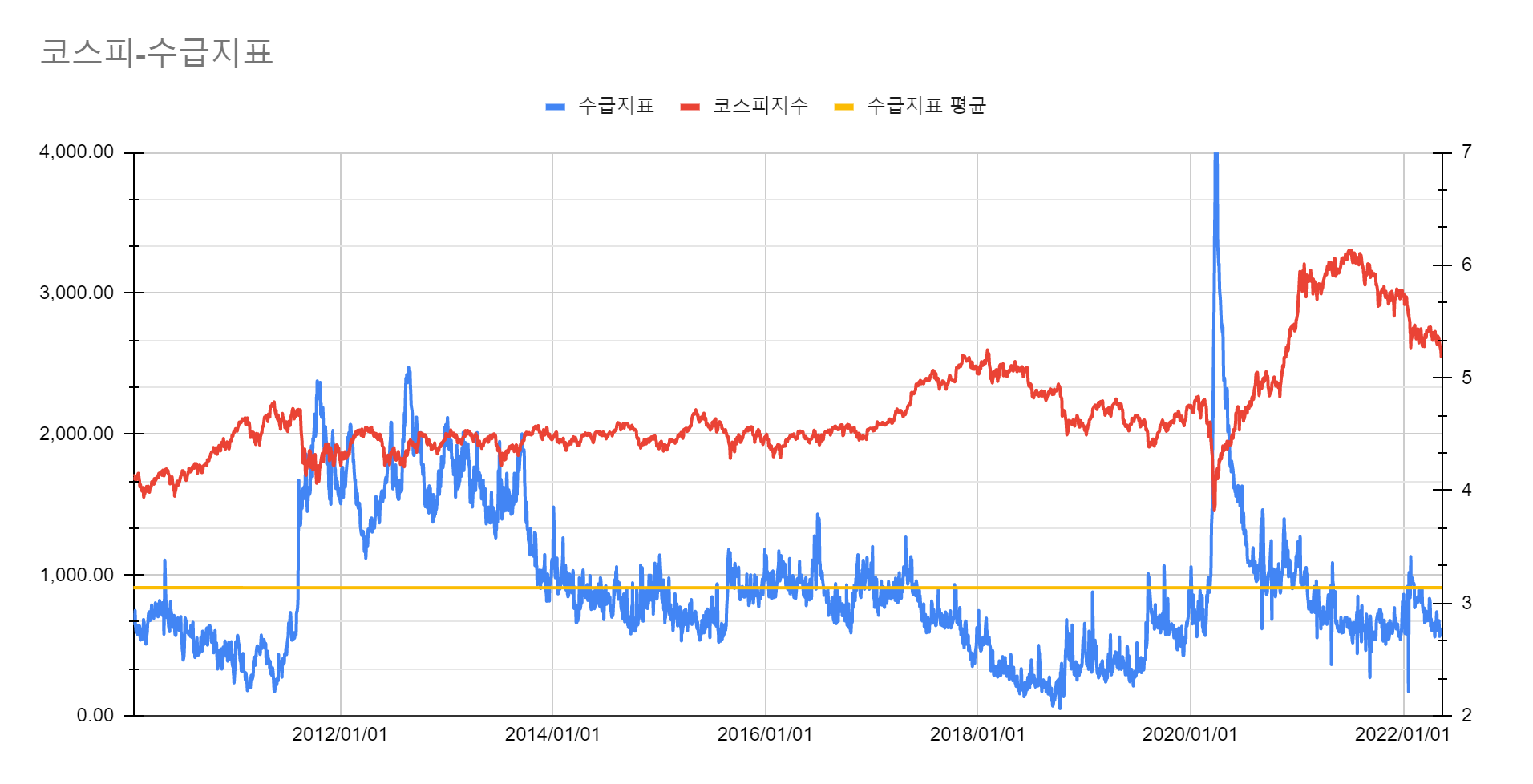

잠재적 매도자는 적을수록, 잠재적 매수자는 많을수록 좋다. 그렇다면 투자자예탁금/신용융자잔고 = 수급 지표로 활용할 수 있을 거라는 것이 과거의 생각이었다. 다시 보아도 수급 지표가 4.5이상이면 매수하기 나쁘지 않은 시점으로 보인다. 대부분의 기간이 4이하인게 문제이다. 너무 활용도가 낮지만 강력하다고 볼 수 있다.

오히려 중단기적 고점을 피하는데 도움이 될지도 모른다. 수급지표가 2.5 근방에 오면 중단기적 고점인 경우가 굉장히 많았고 이후에 주가가 하락하는 상황이 발생하였다. 2.5 이하에서는 현금비중을 높이는 전략도 유의미할 것 같다.

하지만 금리의 영향에 따라서도 생각해야 하기 때문에 변화 추이를 보아야 할 것이다. 비율은 같아도 투자자예탁금과 신용융자가 같이 늘면서 수급 지표가 일정하다고 하면, 유동성이 늘어난 것이다. 그렇다면 금리 인하시기에는 투자자예탁금(신용융자)이 증가하고 금리 인상기에는 투자자예탁금(신용융자)이 감소할까? 그럴 것 같지만, 신기하게도 과거 금리인상을 하였다고 해서 내 생각처럼 투자자예탁금이 줄어들지 않았고, 반대의 경우도 마찬가지이다.

결국 다시 정리해보았지만, 금리와 주식시장은 단순한 반비례관계가 아니라는 것을 데이터를 통해 느끼며, 지표의 효용성은 크게 느끼지 못하였다.

그렇다면 주식시장 흐름 읽는 법에서 나온 이야기 중 금리인하가 되면 유동성이 풍부해지면서 기관 수급이 좋아지고, 대형주의 흐름이 좋기 용이하며, 유동성이 부족하면 기관의 수급이 부족해지기 때문에 대형주보다는 소형주가 좋은 장세가 연출된다는 말은 데이터로 확인해볼 수 있을까? 대형주 50지수로 확인하면 될까? 아마도 크게 확인하기 어려울 것 같다.

'주식투자 > 공부자료 정리' 카테고리의 다른 글

| 팅크웨어 주담통화 (0) | 2022.05.24 |

|---|---|

| 팅크웨어 매출분석하기 (0) | 2022.05.22 |

| 소켓기업 살펴보기(펌) (0) | 2022.05.15 |

| 팅크웨어 분기보고서를 읽고 다시 정리해보기 (0) | 2022.05.15 |

| 서진시스템 복습 (1) | 2022.05.09 |