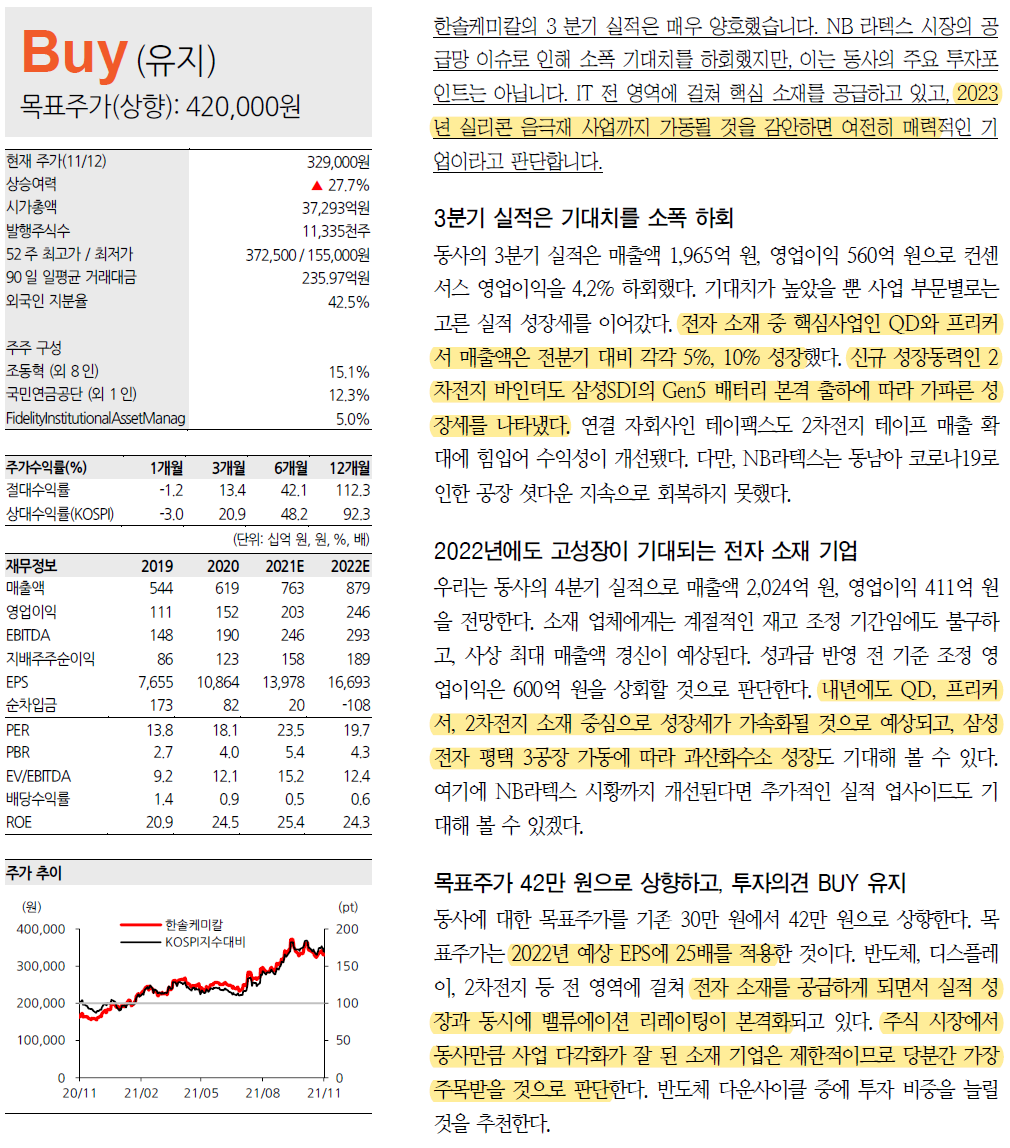

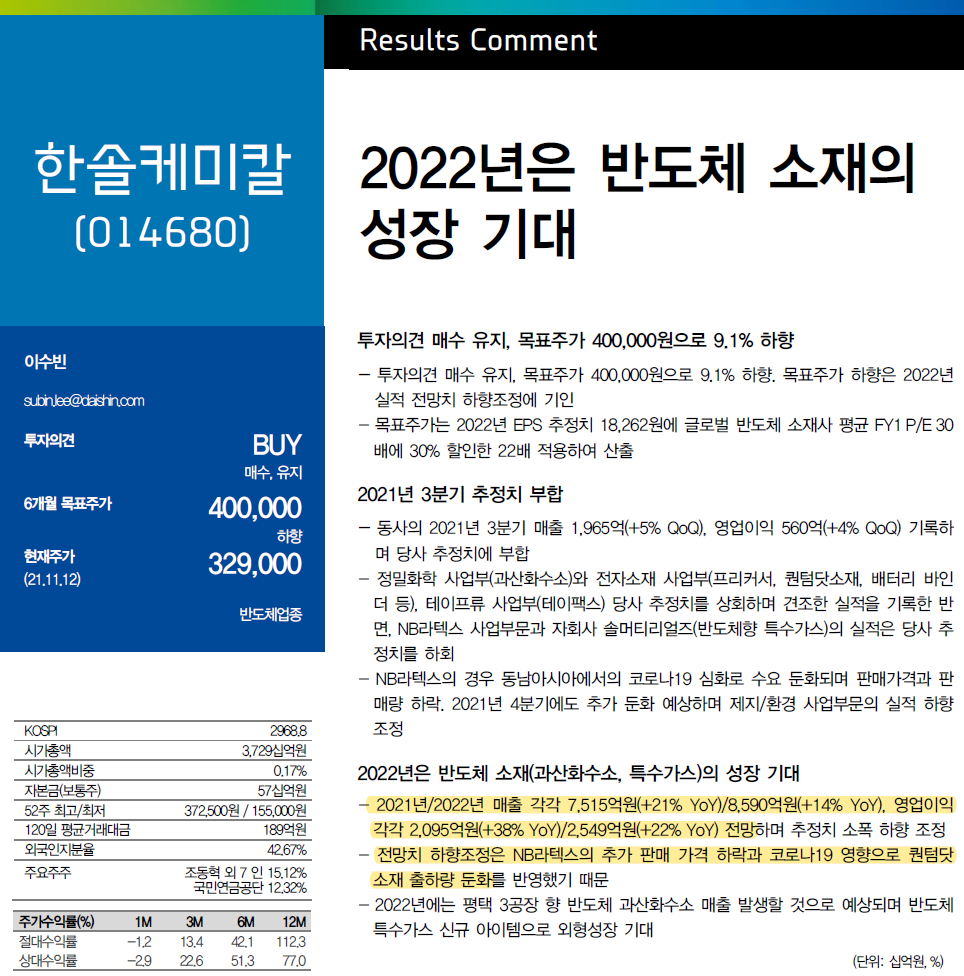

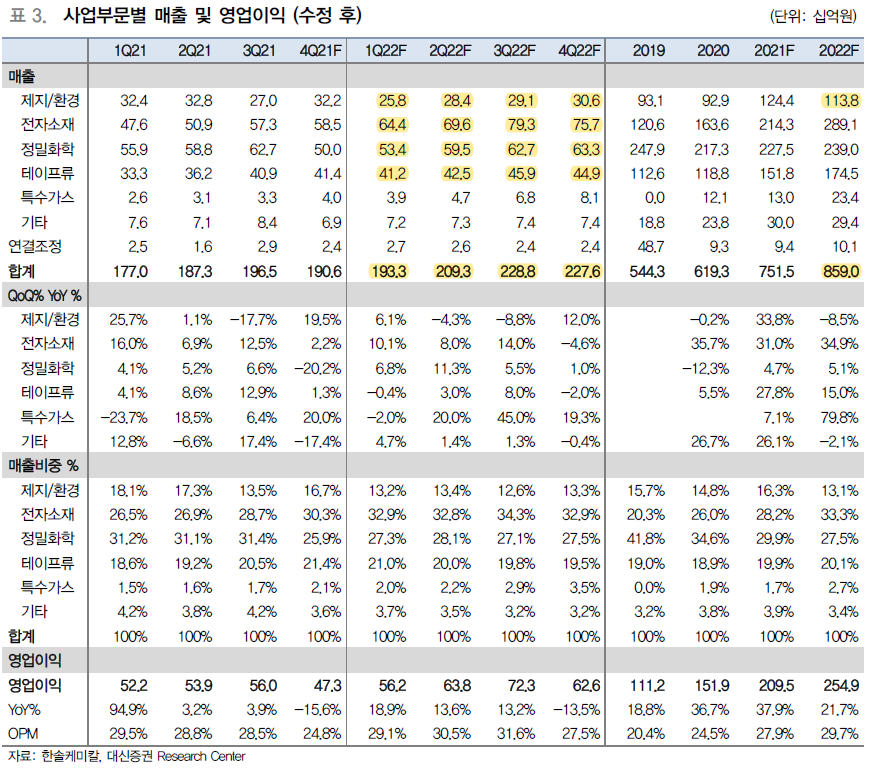

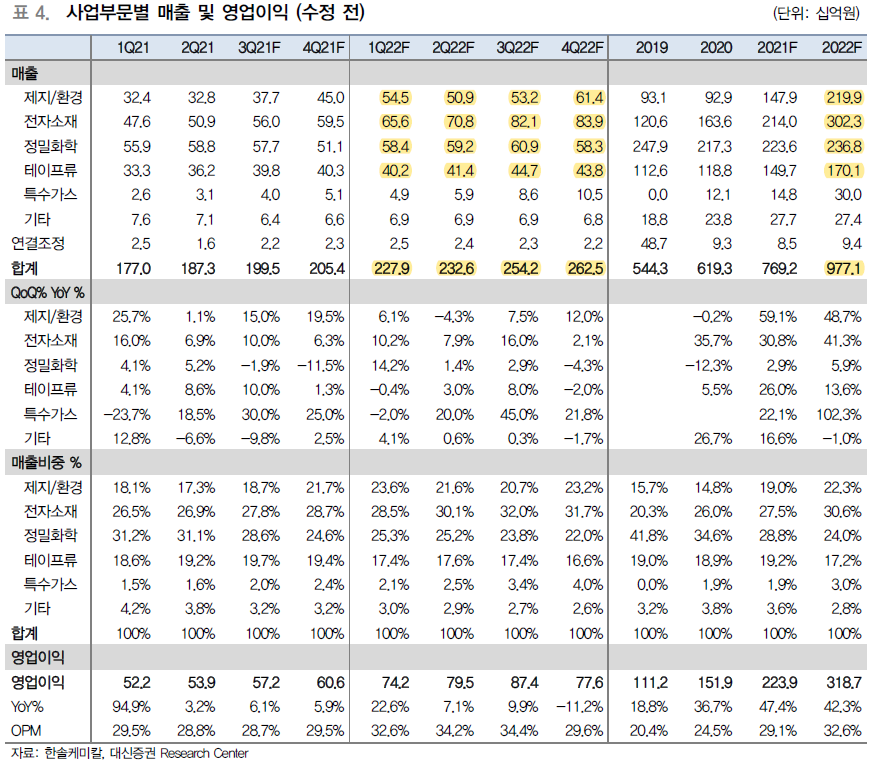

QD 소재 출하량 둔화는 코로나 19의 영향이 있다는 건 무슨 말인지 모르겠다. 코로나 19때 TV 수요가 급증해서 지금 수요가 줄어서 소재 출하량도 줄어든다는 말을 하고 싶은 건가? 근데 삼성TV가 QD 소재를 많이 쓰는 방식으로 바뀌는 것에 대한 것까지 고려하여도 줄어드는지 궁금. 미니LED TV나 QD-OLED 하면 QD소재가 훨씬 많이 쓰이는 걸로 알고있긴한데, 실제적인 비중이 내년에는 작아서 효과가 작다는 이야기인가.

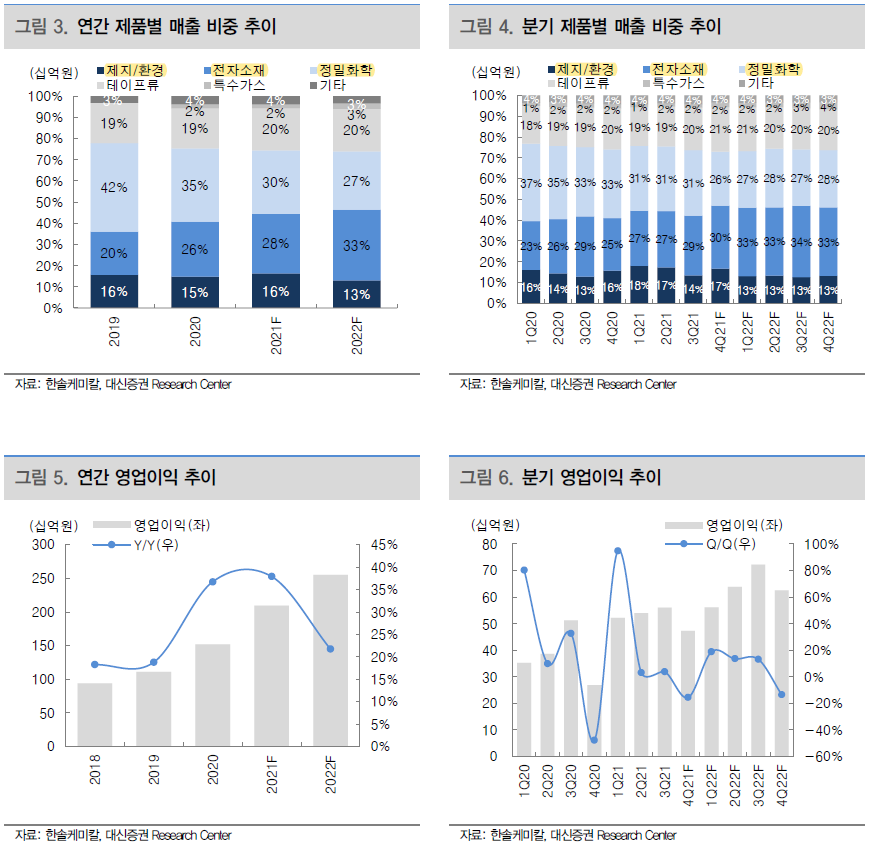

올해보다 성장은 하지만 컨센이 급격하게 줄긴했다. 라텍스 시황이 너무 안좋은가? 반토막을 내버렸다. 오히려 라텍스시장 좋아질 것이라는 이야기 나오면 한솔케미칼은 좋아질 것 같다. 근데, 사실 한솔케미칼의 주가모멘텀은 라텍스에 있지 않다고 본다. ROE가 20이상이니 멀티플 20정도는 괜찮다고 본다. 내년 EPS 기준 18,000원을 보수적으로 잡아도 36만원이다. 멀티플 15면 27만원이다. 이런 좋은 기업이 멀티플 15 아주 좋다. 개인적으로 30만원 이하면 좋고, 27만원 이하면 비중확대!로 대응하고 싶다.

'주식투자 > 공부자료 정리' 카테고리의 다른 글

| 보고싶은 것만 본다 (0) | 2021.11.18 |

|---|---|

| 서울바이오시스 분기보고서 보고나서 ... (0) | 2021.11.17 |

| 엠씨넥스 리포트 (0) | 2021.11.08 |

| 한솔케미칼 리포트 (0) | 2021.11.08 |

| 하이비젼시스템 자료수집(4) LG이노텍 (0) | 2021.11.05 |