책의 후반부부터 본격적으로 나오는 부동산에 대한 이야기가 굉장히 직설적이면서 인상깊었던 부분을 정리해보았다.

주택보급률

과거에는 주택이 턱없이 모자라 주택 보급률이 100%가 되지 않았던 시절에는 가구는 네 가구 인데, 주택은 세 채밖에 없었다. 이러니 좋은 집이든 후진 집이든 들어가 살아도 한 가구는 남의 집 문간방 신세를 면할 수 없었다. 이럴때에는 가장 후진집도 잘 팔려나갔다. 그래서 이 시기에는 대출 혹은 전세를 끼고서라도 여러 채 사는 사람이 수익도 좋았고, 고수소리를 들었다.

하지만 주택 보급률이 100%를 넘어서면 상황은 바뀌게 된다. 가구 수는 그대로 네 가구 인데, 주택이 다섯 채가 되면 한 채는 빈집이 된다. 이에 따라 수요에 비해 공급이 많으니 모든 집값이 당연히 떨어질 것으로 보인다.

하지만 그리 문제가 간단하지 않다. 수요가 네 가구인데 주택이 다섯 채하면 가장 후진 집이 빈 집으로 남게 된다. 후진 집을 좋아하는 사람은 없다.

예전에는 사 두기만 하면 무조건 오르던 집이 지금은 그런 곳과 그렇지 않은 곳으로 차별화된다는 의미이다. 결국 주택 보급률이 100%를 넘게 되면 빈집은 필연적으로 생길 수 밖에 없기 때문에 아무 곳에서나 사서는 곤란하고 공실이 될 가능성이 적은 주택에 투자해야한다.

서울대 정원이 늘면 서울대가 미달나는 것이 아니라, 가장 하위 대학에서 미달이 날 것이다. 만약 경희대 정원을 늘려도 서울대에 영향을 주지는 않는다.

결국 앞으로는 투자를 할 때 주택 수를 무리하게 늘리는 것보다는 한 채를 사더라도 남들도 사고 싶은 곳에 사는 것이 좋다. 무조건 비싼 주택이 좋다는 것이 아니라 수요가 몰리는 곳에 내 집 마련을 해야 미래에 두 발 뻗고 잘 수 있다는 뜻이다.

2019년 기준으로 주택보급률은 104.8%로 110~120%에 이르는 선진국에 비하면 낮은 수준이다. 특히 수도권은 99.2%로 100%도 되지 않는다. 만약 주택 보급률이 높아서 집이 남아돈다면, 전세난이 벌어지지도 않았을 것이다.

더구나 아래 지표는 허물어져 가는 낡은 집을 포함한 전체 보급률이다. 사람들이 원하는 지역에 원하는 주거형태의 주택을 보급하기에는 아직도 요원하다. 서울은 96%이다.

유동성의 힘

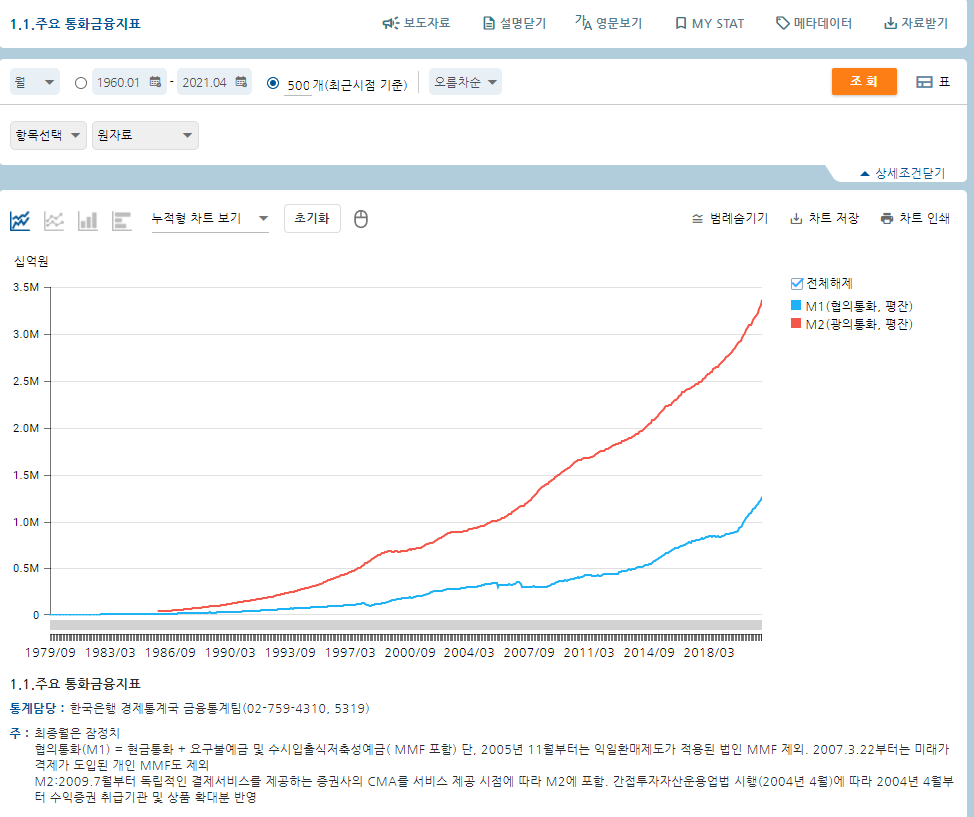

해당 책의 초판이 나오기 직전2002년 말에는 M2기준으로 872조원이 우리나라에 흘러다녔다. 2020년 말에는 3,198조원으로 늘어났다. 통화량이 3.88배 늘어난 것이다. 2002년 말에 순자산이 1억원 이었다면 2020년 말에는 순자산이 3억 8,800만원 정도 되어야 재테크를 중간 정도 했다고 볼 수 있는 것이다.

단기적으로는 시장 가격을 결정하는 것은 수요와 공급의 법칙이지만, 장기적으로는 유동성 확대, 그러니까 시중에 돈이 얼마나 풀렸는지도 중요하다. 그러면 시중에 돈이 많이 풀리면 모든 것이 똑같이 오를까?

위에서 말하였듯이 수요가 꾸준히 몰리는 곳, 효용가치가 높은 곳에 투자하는 것이 중요하다. 이런 매물을 골라내는 눈이 있어야 돈을 벌 수가 있다. 모든 부동산이 효용가치가 높지는 않을 것이다.

'기타 투자공부 > 부동산 공부' 카테고리의 다른 글

| 아기곰의 재테크 불변의 법칙 (3) 입지를 보라 (0) | 2021.07.02 |

|---|---|

| 아기곰의 재테크 불변의 법칙 (2) 인구가 줄면 집값이 떨어질까? (0) | 2021.07.02 |

| 나는 오늘도 경제적 자유를 꿈꾼다 (2) 투자 결정의 원칙 (0) | 2021.06.19 |

| 나는 오늘도 경제적 자유를 꿈꾼다 (1) 부동산의 사계 (2) | 2021.06.18 |

| 부동산 공부/기록 시~작(21.06.14) (1) | 2021.06.14 |