어제 오랜만에 이런 데이터를 정리해보았는데, 무지하여서 그런지 배우는게 참 많다. 정리를 해보겠다.

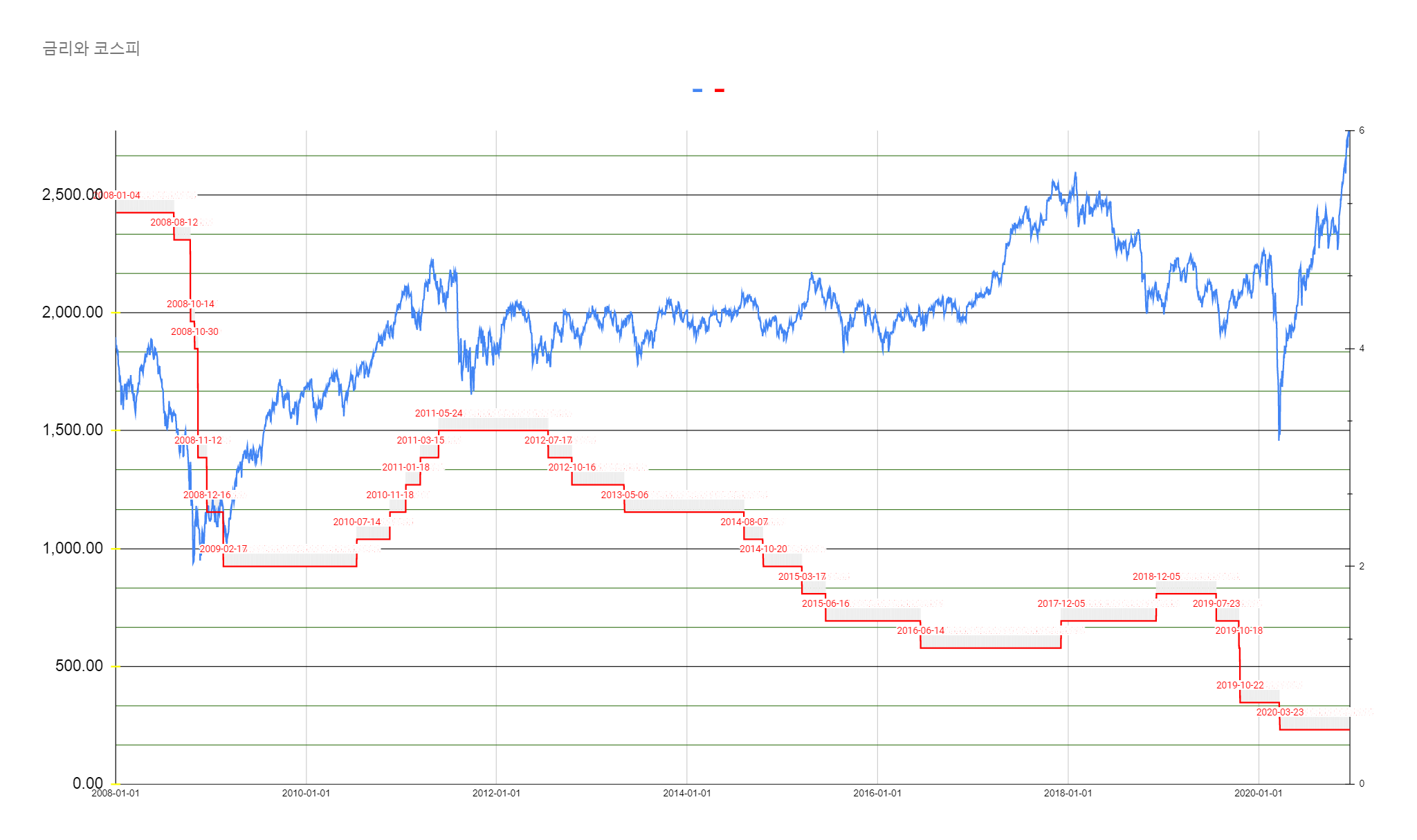

1. 금리의 인상이 항상 즉각적인 주가하락을 의미하지 않는다. 10년도에 만약 금리인상이 시작되는때에 증시에서 도망쳤다면, 50%이상의 수익을 놓쳤을 것이다. 반면에 18년도에는 최고점에 팔 수 있었다.

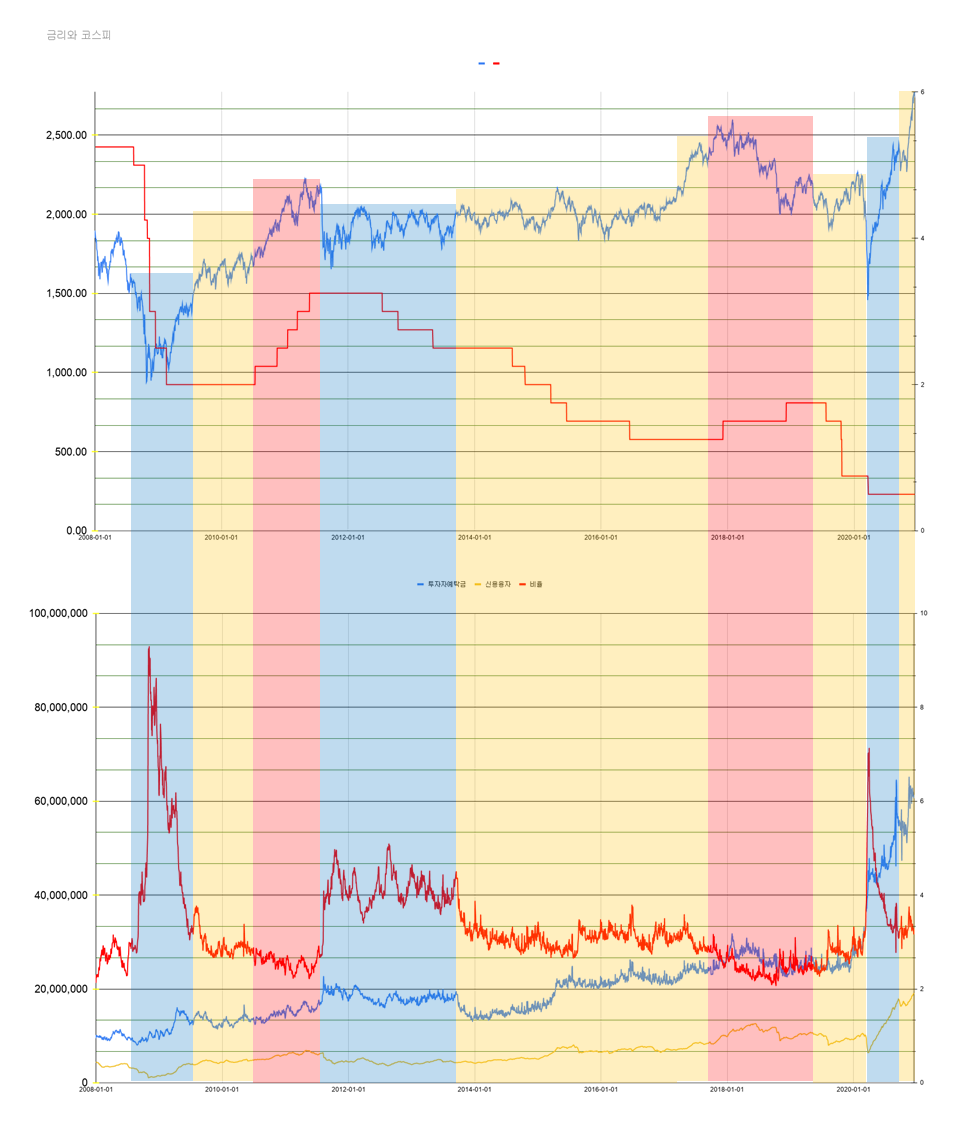

2. 투자자예탁금/신용융자 값이 6 이상일때에는 용기가 필요한 구간, 최저점이다. 증시는 그 이후 2배 이상 상승하였다.

3. 투자자예탁금/신용융자 값은 금리 상승기에 천천히 하락한다. 2.5 이하 일때는 금리상승기 마지막에 나타난다. 단순 수치만으로 해석하기에 애매하다.

4. 금리와 주식은 정확한 역의 상관관계가 아니다. 경제는 복잡하기 때문에 하나로 해석하는 것은 당연히 틀리지만, 금리는 굉장히 중요한 참고자료이면서도 다각도로 해석해야되겠다. 저금리기조 + 부동산억제 -> 증시로 자금이 몰림. -> 예탁금과 신용 미친듯한 급증. 만약 부동산 정책이 없었다면 이 정도로 절대 아님.

5. 추후에 금리가 상승한다고 빤스런 할 필요는 없다. 여러상황을 참고하여 판단하면 된다.

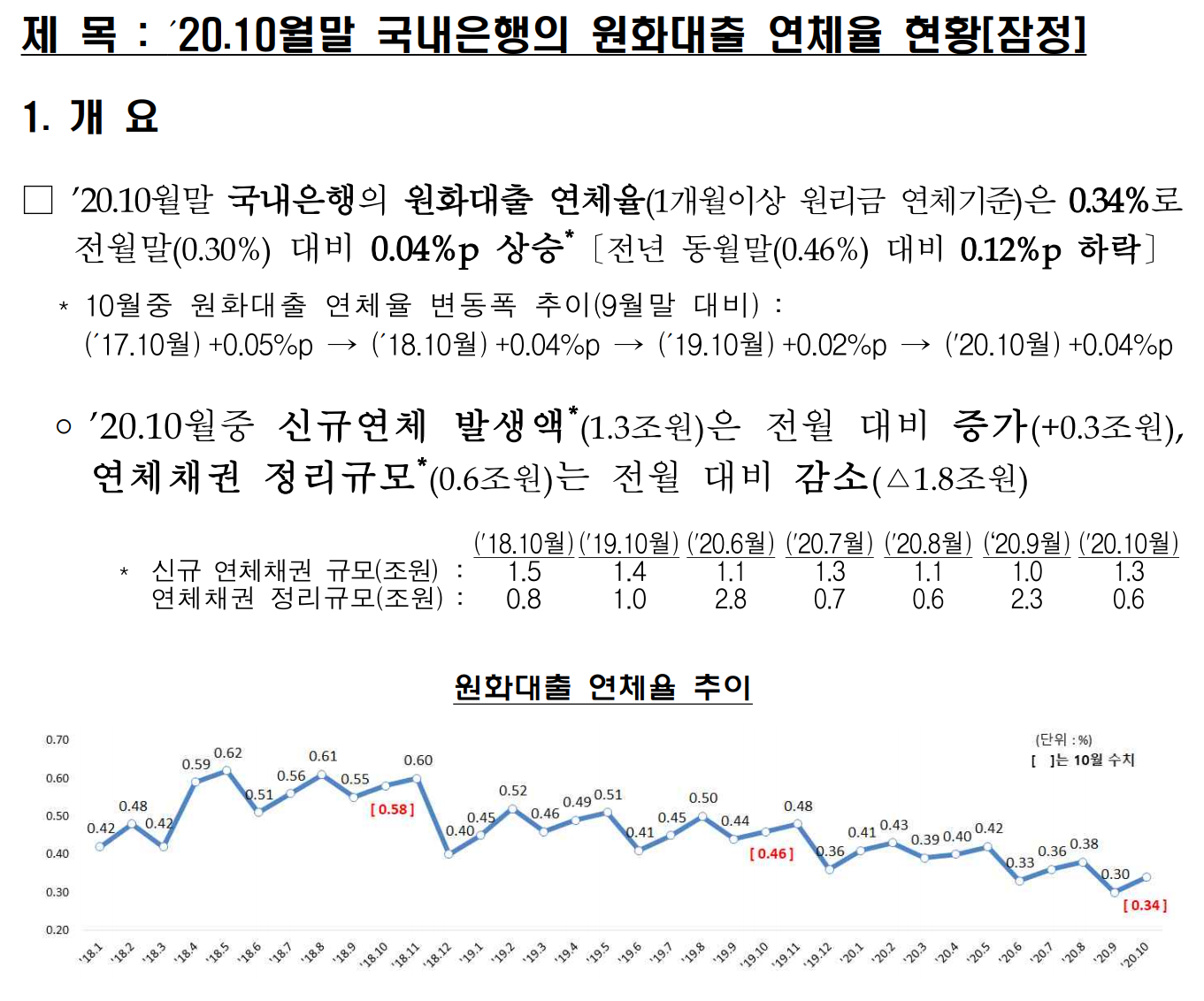

연체율이 늘어난다면 안좋은 신호로 참고

'일상, 이모저모 > 생각정리, 끄적임' 카테고리의 다른 글

| 달콤한 인생 명대사와 하워드 막스의 메모 (1) | 2021.01.12 |

|---|---|

| 공모주 균등배정방식 변화에 따른 대처방법 고민해보자.. (5) | 2020.12.25 |

| 투자자예탁금, 신용융자를 같이 보기 (0) | 2020.12.16 |

| 레버리지에 관한 생각 (2) | 2020.11.15 |

| 생각, 생각, 생각... (1) | 2020.11.15 |