안녕하세요. 쉽게 지저귀는 짹짹이입니다.

이번 포스팅에서는 왜 연금저축보험을 추천하지 않는지, 연금저축보험의 단점이 무엇인지 말씀드리겠습니다.

연금저축보험의 단점 4가지

연금저축보험은 연금저축상품중 가장 규모가 큰 상품입니다. 하지만, 많은 사람들이 가입하는 연금저축보험가입을 추천하지 않는 이유를 말씀드리겠습니다.

1. 연금저축보험 사업비, 수익률

첫 번째 단점은 높은 사업비입니다. 연금저축보험은 사업비가 아주 높습니다. 대략 매월 보험료에 8%이상의 사업비를 제합니다. 그렇기 때문에 이율이 괜찮아 보여도, 사업비를 빼고 나면 은행 이율이 간신히 나오는 정도입니다.

2. 연금저축보험 수령액

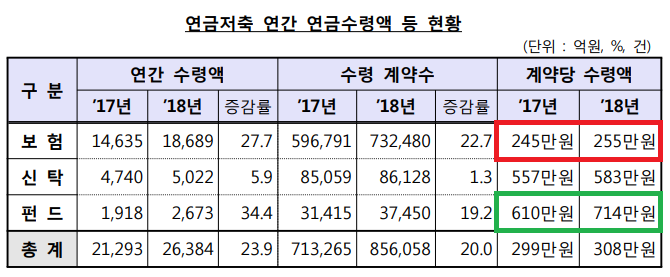

연금저축보험 수령액은 매우 작습니다. 금융감독원 통계에 따르면 연금저축보험의 평균적인 수령액은 연간 245만 원으로 월 20만 원 정도 수준이었습니다.

연금저축펀드의 수령액은 연간 600~700만 원 정도인 것과 비교하면, 터무니없이 적은 액수입니다. 열심히 납입을 했는데, 낮은 수익률과 높은 사업비로 실제 받는 금액이 너무 적습니다.

3. 연금저축보험 해지

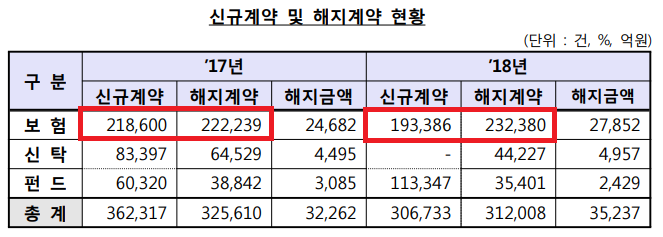

연금저축보험을 해지하는 경우가 매우 많습니다. 해지를 하는 이유는 여러 가지겠지만, 결국 더 이상 해봤자 손해라는 생각이 들기 때문에, 지금까지 받은 세액공제 효과를 포기하면서까지 해지하는 것입니다. 연금저축보험은 해지하면 굉장히 페널티가 강합니다.

2018년도에는 신규계약건수보다 해지 계약건수가 많았습니다. 많은 분들이 계속 납입하는 게 어렵지 않을 것이라고 생각하고 무심하게 가입하지만, 통계는 다른 사실을 말해주죠.

개인적으로는 새로 가입하는 사람보다 해지하는 사람이 많은 상품은 절대 추천하지 않을 것입니다. 그래서 제가 연금저축보험을 추천하지 않습니다. 보험사만 추천할 것입니다.

4. 연금저축보험 세액공제

연금저축보험의 세액공제가 연금저축보험의 유일한 장점이기에 단점이라고 말씀드리고 싶습니다. 즉, 장점에 비해서 단점이 너무나도 큽니다.

보험상품 특성상 오래 지속하는 경우가 굉장히 적고, 힘듭니다. 연금저축보험은 납입을 정상적으로 완료해야 손해를 안 보는 장사입니다. 보험사에게만 좋은 일이라고 생각합니다.

결론

연금저축보험 상품은 장점에 비해서 단점이 너무나도 큽니다. 큰돈을 정기적으로 납입해야만 하는데, 해지하면 세액공제액도 부담되며, 해지 관련 페널티도 있습니다. 그렇다고 수익률이 좋은 것도 아니죠.

보험을 30년간 유지하는게 결코 쉽지 않습니다! 저는 부모님이 연금저축보험을 가입하라고 강요해도 안 할 것입니다.

<연금저축관련 포스팅>

'투자 > 연금' 카테고리의 다른 글

| 연금저축펀드, ETF로 투자하면 좋은점 (0) | 2020.05.25 |

|---|---|

| 연금저축펀드 증권사 추천, 증권사 수수료, 증권사 선택 (42) | 2020.03.04 |

| 연금저축 가입전 꼭 봐야할 연금저축 차이점, 연금저축보험 펀드 차이점 (3) | 2020.02.20 |

| 연금저축펀드 추천, 연금저축펀드 운용방법 추천 (3) 올웨더 포트폴리오 ETF 선정 (23) | 2020.01.30 |

| 연금저축펀드 ETF 추천, 연금저축펀드 ETF운용방법 추천 (2) 올웨더 포트폴리오 자산배분전략 (0) | 2020.01.22 |