안녕하세요. 쉽게 지저귀는 짹짹이입니다.

이번 포스팅부터는 The All Weather Strategy(4Q09)- Bridgewater 보고서를 해석해보려고 합니다. 해석이 많이 서투른 점 양해 부탁드립니다. 이 보고서는 올웨더 전략에 대한 브리지워터(레이달리오)의 생각이 잘 보이는 보고서라 생각하기에 올웨더 전략을 사용하기 전에 일독을 권장드립니다. 회색 글씨로 표기된 부분은 해석이 어려워 틀렸다고 생각하는 부분입니다. 1편에 이어서 2편 시작하겠습니다.

Bridgewater가 말하는 올웨더 전략 (1) 요약

전통적인 자산배분 포트폴리오

[해석]

전통적인 자산배분(~60% 주식/~40% 주식이외 자산)의 수익은 거의 주식 수익에서 나온다.- 즉, 전통적인 포트폴리오가 주식과 약 95% 상관된다. 아래 차트가 보여주듯이, 주식시장과 전통적인 포트폴리오는 동시에 중요한 Drawdowns을 경험하였다. 다시 말해, 전통적인 자산배분은 주식시장에 베팅하는 것이다.

[해석] 회색글씨 해석 난해

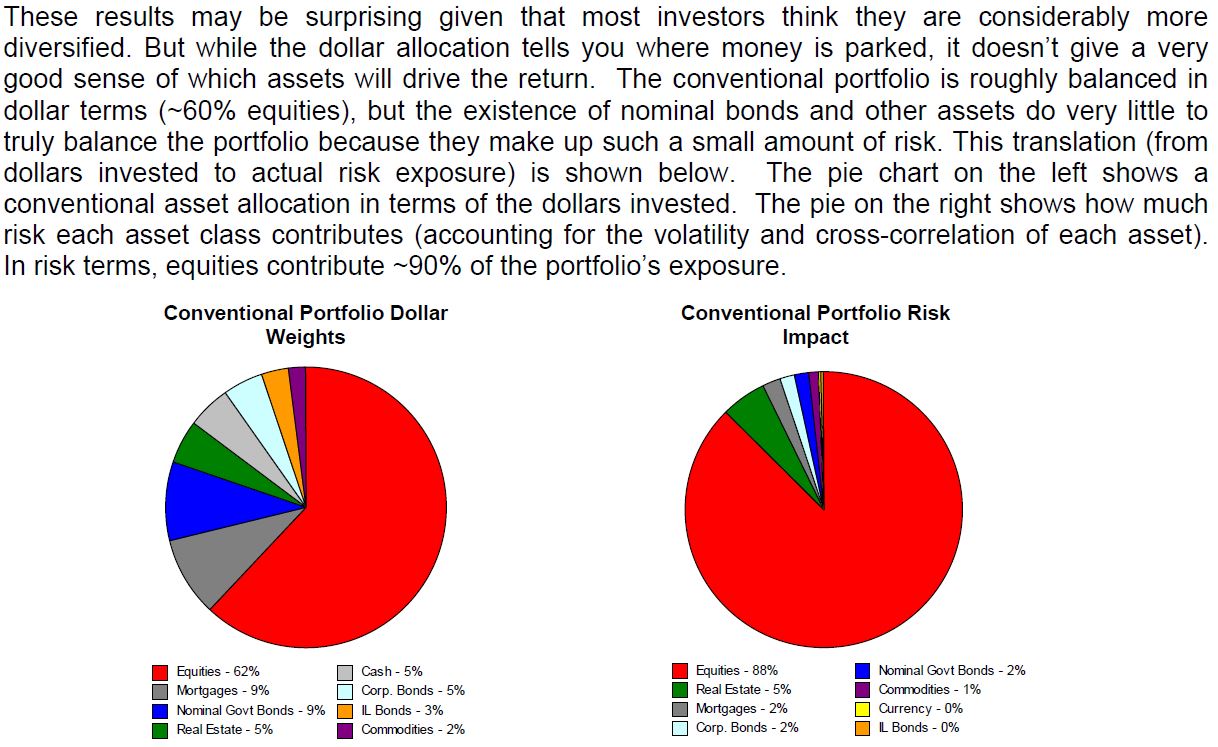

이러한 결과는 대부분의 투자자들이 그들이 상당히 더 많다고 생각하는 것으로 볼 때 놀라울 것이다. 하지만 달러 배분이 돈이 어디에 투자되어 있는지 말해 주지만, 그것은 어떤 자산이 수익률을 높일 것인지에 대한 좋은 감각을 주는 데에는 별로 도움이 되지 않는다. 전통적인 포트폴리오는 투자금액의 약 60%가 주식에 투자되어있어 대략적으로 균형을 이루고 있다. 그러나 명목 채권 및 기타 자산의 존재는 적은 양의 리스크만 만들기 때문에 포트폴리오의 진정한 균형에 거의 도움이 되지 않는다.

이 번역은(실제 위험 노출에 투자한 달러)는 다음과 같다. 왼쪽의 파이 차트는 투자한 달러로 환산한 전통적인 자산 분배이고, 오른쪽의 파이는 각 자산군의 기여 위험(각 자산의 변동성과 상호 상관 관계 설명)이 얼마나 많은지를 보여준다. 리스크 측면에서, 주식은 포트폴리오의 노출의 90%까지 기여한다.

[해석]

투자자들은 노출을 다각화하면 수익률이 크게 증가하고 위험이 줄어든다는 것을 알고 있다. 만약 투자자들이 이를 알고 있다면, 왜 그들은 분산된 자산배분의 힘을(Power of diversification in their asset allocation)을 충분히 활용하지 못하는 것일까?

'투자 > 올웨더 전략' 카테고리의 다른 글

| Bridgewater가 말하는 올웨더 전략 (4) 올웨더 포트폴리오 기본원칙 下 (2) | 2020.02.13 |

|---|---|

| Bridgewater가 말하는 올웨더 전략 (3) 올웨더 포트폴리오 기본원칙 上 (2) | 2020.02.12 |

| Bridgewater가 말하는 올웨더 전략 (1) 요약 (2) | 2020.02.12 |

| 레이달리오가 말하는 목표 수익과 위험(6) 올웨더전략과 레버리지 (1) | 2020.02.11 |

| 레이달리오가 말하는 목표 수익과 위험(5) 올웨더 자산 배분 (0) | 2020.02.11 |