주담 문의를 하면 답변을 해주는 IR 총괄 김우경 상무님이 한 달 전쯤에 이런 영상 인터뷰에 참석하셨다. 그때쯤 주담 문의를 하였는데, 해당 내용과 비슷한 내용을 말씀해주셨다.

LED 글로벌 3위로 도약을 하였다. 큰 자부심을 느낀다. 니치아, 오슬람, 루미네즈가 모두 역성장하는 가운데 성과를 내었다. 23년에는 글로벌 2위, 25년에 글로벌 1위를 목표를 가지고 있다.

1분기 실적이 좋았다. 1분기 매출은 역대 최고 수준이였다. 비수기임에도 불구하고 3분기 이상 3천억 이상 매출이었고, 고객 주문을 보면 2분기도 최고 매출일 듯. 이익도 크게 증가하였다. 마진도 좋아졌다. 1분기 만에 20년 연간 당기순이익의 87%를 달성하였다. 3년간 50%의 배당성향을 유지하기로 하였는데, 올해는 배당주로 투자하여도 괜찮을 것이라고 봄

※ 네이버 기준 EPS는 1000원, DPS는 500원으로 예상되며 19,000원 기준으로 2.6%의 배당률이다.

2분기 매출 가이던스도 3,200~3,400억원정도이다. 2분기도 수익성이 좋아질 것으로 예상된다. 전 사업군에서 전년대비 더블 디짓 성장이 예상된다. 리스크와 기회요인은 아래와 같다. 기회 요인이 크다고 생각한다. LED 산업이 안정화되었다.

Mini LED가 2분기부터 많이 양산이 될 것 같다. 미니 LED를 통해 구조적인 성장을 기대한다. 미니 LED는 기존 BLU의 3~5배 매출이다. 기존 BLU는 50개 전후의 LED에서 1~2만개의 LED가 들어가게 된다. 그리고 미니 LED를 양산할 수 있는 업체는 글로벌하게 한국의 서울반도체, 중국의 산안, HC세미텍, 대만의 Epistar 정도라고 본다.

Mini LED의 핵심기술은 Wicop이다. 15년도에 이정훈대표이사가 기술 발표를 했다. LED칩을 패키징 없이 기판에 바로 실장 할 수 있는 반도체 혁명. 고방열, 고광양 제품에 적합하다. 크기가 작아 설계가 용이하다.

미니 LED는 올해부터 양산에 들어간다. 연평균 71%의 고성장이 예상된다. Tv는 연간 2.2억대의 수요가 있다. 이 중 45인치 시장이 전체의 48% 정도 되기에 1차 타깃으로 선정하였고, 모니터는 1.6억대이다. 30인치 이상 하이엔드는 게이머, 디자이너용이 미니 LED 시장이고 전체의 10% 정도이며, 타깃으로 하고 있다. 2분기 양산매출 나오며 3분기에 대폭의 신장이 있을 것으로 예상한다.

미니 LED는 1~2만 개, 마이크로는 2500만 개~1억 개... LED가 들어간다. 1분기부터 일부 시제품을 공급 중이고, 2분기 이후부터 약간의 매출이 잡힐 것으로 보인다.

와이 캅 기술을 기반으로 하여서 r, g, b를 한 웨이퍼에서 만들어서 실장 하는데 전사량 1/3으로 줄어든다. 안정성이 좋아진다. 사이니지 TV, AR, VR 등이 대상이다.

자동차야 말로 헤드램프를 중심으로 진검승부가 이루어지고 있다. 오슬람의 지배력이 컸었다. 자동차 조명시장도 변화가 있다. 오스람과 루미넨스에서 매출이 주품 하는 모습을 보이고 있음. 기회가 보이고 있다. 자동차 LED 시장은 고성장 중이다. 2020년 침투율이 19%, 매년 34%씩 성장을 예정이다. 자동차 헤드램프는 결국 LED로 갈 것이다. 헤드램프나 주간 주행 등 Wicop 기반이다.

몇 년동안 준비해와서, 양산에 들어가는 모델이 100개가 넘어간다. 1000만 대 이상이 wicop 기반의 chip을 사용하고 있다고 본다. Design -win 한 모델도 100개 이상이 되기 때문에 향후 성장성이 높다고 본다.

자동차는 헤드램프말고도 조명등(Sun-like), 바이러스 관련해 살균의 니즈가 커져서 UV 일부 제품을 양산 시작했고, 올해 하반기 한국, 미국, 유럽업체 양산이 들어갈 것으로 보인다.

원가절감을 위해 베트남쪽 이전이 병행되고 있다. 베트남은 생산 안정화 단계이다. 2020년 기준으로 흑자전환 완료하였다. 법인세 감면을 받고 있다.

LED업계 경쟁관계는 오슬람, 루미네스가 구조조정이 들어갔고, 나머지 사업 정리, 철수가 일어났다. \

Chip은 미국의 루미네즈, 한국의 서울바이오시스, 일본의 니치아, 유럽의 오슬람, 대만의 에피스타 정도가 경쟁을 하고 있다. 실제로 흑자를 내고 있는 니치아, 오스람, 바이오시스 정도. 생산량과 기술력 차이가 심하기에 메인 업체로 경쟁이 정리가 되고 있다. 중국 업체는 5곳 정도 남아 있지만, 재고도 많고 보조금을 제외하면 적자이다.

패키징도 비슷하다. 국가별 1~2개 업체만 남아있고, 중국에 15개 업체정도 남아있는데 기술력 있는 업체가 없고, 2~3년 이내에 구조조정이 될 것으로 보인다.

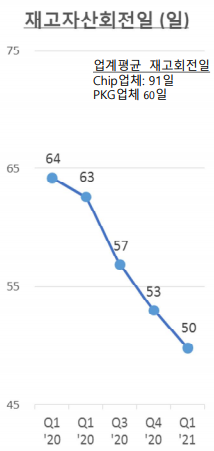

판가는 좋아졌다. 1분기 수익성 개선에도 도움이 되었고, 2분기도 동결 혹은 인상 계획이다. 재고일수를 확인하면 작년도에는 chip 업계의 재고일 수는 116일이었고, 85일로 감소, 패키지도 64일ㅇ에서 60일로 감소하였다. 업계 구조조정이 판가가 안정된 것으로 보인다. 기존에는 할인율 때문에 걱정하였는데... 많이 좋아졌다.

서울바이오시스는 Wicop 비중이 40%로 올라갔다. 고부가가치 상품의 매출이 올라가고 있다. 특허소송은 32건 전승하였다.

'주식투자 > 공부자료 정리' 카테고리의 다른 글

| 서울바이오시스 1분기 자료 정리 (0) | 2021.07.06 |

|---|---|

| 서울반도체 1분기 자료 정리 (0) | 2021.07.06 |

| 서울반도체관련 뉴스와 리포트 스크랩 (0) | 2021.06.15 |

| 서울바이오시스 보고서 데이터정리 및 뉴스정리 (0) | 2021.05.15 |

| 위닉스 기사 정리 (1) | 2021.05.05 |