안녕하세요. 쉽게 지저귀는 짹짹이입니다.

재무제표를 보려고 전자공시시스템에 들어가면 처음부터 모르는 것이 발생하게 됩니다. 바로 연결재무제표와 별도 재무제표가 있는데 어떤 것을 봐야 하는지입니다.

IFRS가 도입되면서 회사가 공시하는 기본 재무제표가 별도 재무제표에서 연결재무제표로 바뀌었습니다. 즉, 네이버 증권, HTS 등에서 보는 재무제표란 연결재무제표입니다.

연결 재무제표란?

연결재무제표란 모(母) 기업이 가지고 있는 자회사를 모두 포함해서 작성한 재무제표입니다. 기본적으로는 자회사의 지분을 과반수 이상 보유하거나 지배력이 있는 경우 자회사라고 고려합니다.

그렇기 때문에 기본적으로 살펴봐야 할 재무제표는 "연결 재무제표"입니다.

이유는 우량한 자회사를 보유하고 있거나, 자회사의 실적이 좋아지면 모회사의 주가도 좋아지기 때문입니다.

조심해야 될 것이 있다!

여기서 조심해야 될 것이 있습니다. 자회사의 재무제표를 재무제표에 포함할 때 방법이 특이한데요.

예를 들어서 자회사의 주식을 60%를 들고 있는 경우에, 자회사가 100억의 매출을 냈다 하면, 60%인 60억을 매출액으로 기록하여야 합니다. 상식적으론 말이죠.

하지만, 연결재무제표를 만드는 방법은 이와 다릅니다. 지분율이 몇 % 이든 상관없이 자회사의 재무제표를 100% 합산해서 재무제표를 작성합니다. 즉, 위의 자회사가 100억이 매출을 낸 경우에 모회사의 매출도 100억 올랐다고 연결재무제표에 작성하는 것입니다. "그냥 더한다..?"

이에 따라서 여러 지표대한 착시현상이 발생할 수 있습니다. 매출액뿐만 아니라 당기순이익도 이런 식으로 착시현상이 일어나게 되고, 상황에 따라서 굉장히 달라질 수 있습니다.

같은 원리로 자산, 부채, 자본을 100% 합산하여서 재무제표를 작성하기 때문에 단순지표만으로 판단하였을 때 비정상적으로 저렴해 보이는 기업이 생기게 됩니다.

추가 확인이 필요하다

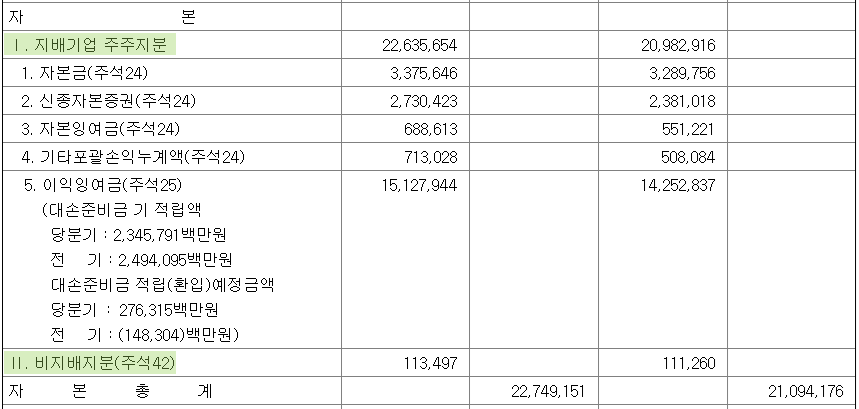

위와 같은 함정때문에 투자자는 지배주주 지분, 지배주주 순이익을 살펴보는 것이 필요합니다. 아래와 같이 자본은 자회사의 100%를 합친 결과물이며 지배지분, 비지배 비분으로 나눠지게 됩니다.

우리가 합리적으로 생각하는 방법으로 계산한 것이 바로 "지배주주 지분"입니다.

당기순이익도 마찬가지로 지배 부분에서 나오는 순이익이 진짜 순이익이기 때문에 지배주주 순이익을 확인하는 것이 중요합니다.

실제 착시현상 사례!

이러한 연결재무제표의 회계방법 때문에 지표만으로 계량적으로 투자하는 퀀트 투자에도 함정처럼 작용할 수 있습니다. (네이버 증권에서는 지배분만 반영하고 있습니다. 개인이 엑셀로 퀀트를 할 때 주의가 필요할 수 있습니다)

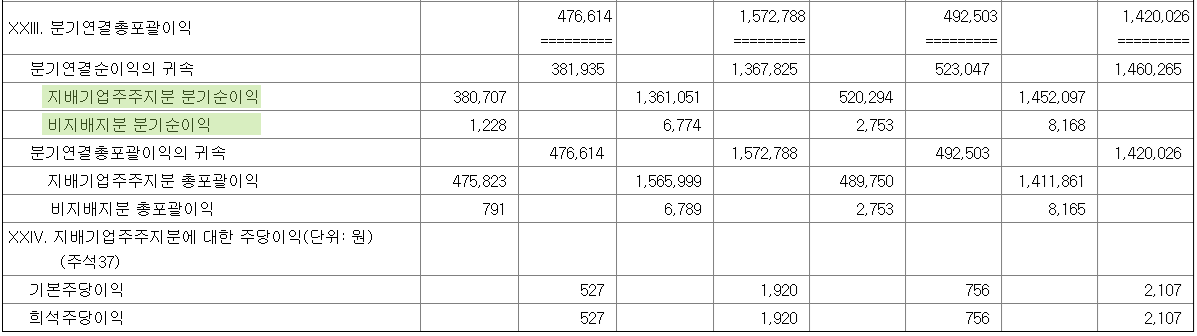

이 기업의 당기순이익은 75,877,377,913(750억 원)입니다. 하지만, 현실적이고 합리적인 계산에 의한 당기순이익(지배기업 귀속되는 당기순이익)은 130억입니다.

분명 750억 당기순이익을 달성한다고 지표상으로는 나와 있기 때문에 기업은 저평가라고 생각하실 수도 있지만, 실상을 보면 130억이라고 보는 게 합리적입니다.

제가 지속적으로 재무제표 공부를 하는 이유도 이런 식으로 지표이면에 있는 내용들이 생각보다 많았기때문인데요. 퀀트 투자를 하더라도 기업을 투자하기 전에는 최소한의 재무제표 검증이 필요하다고 생각이 됩니다.

'주식투자 - 재무제표 > 초보자 재무제표' 카테고리의 다른 글

| 영업활동현금흐름을 점검하는 가장 간단한 방법! (1) | 2020.04.29 |

|---|---|

| 현금흐름표 한눈에 보는 방법, 현금흐름표 분석 (9) | 2020.04.09 |

| 상장폐지 예상종목 확인하는 법, 관리종목 피하는 법(코스닥 관리종목, 코스피 관리종목, 상폐 종목) (5) | 2020.02.28 |

| 매출채권회전율이 낮은 기업은 조심해라! (1) | 2019.10.29 |

| 매출액 부풀리는 수법 알아내기 (0) | 2019.10.28 |