본인 계좌수익률 기록용 포스팅입니다. 주식 추천 아닙니다!

1번 계좌 현재 미국 듀얼 모멘텀 전략

미국 주식과 미국 채권의 모멘텀을 이용하여 자산을 보유하는 전략으로 93년~19년 백테스팅 결과로는 연평균 복리수익이 12.65%입니다. 저는 19년도 4월경 전략을 시행하였습니다. 알파를 추구하는 전략입니다.

미국 주식이 하늘 높은 줄 모르고 달려가다가 최근에 조금 빠졌습니다. 총 수익률은 19.11%입니다. 2월 28일쯤 Voo가 $288 이하인경우는 미국장기채권으로 갈아탈 계획이며, 아닌경우 계속 Voo 보유입니다.

=> 2월 28일 00시 기준 $288 이하가 되어서 매도 후, TLT 매수

2번 계좌 한국 저평가 퀀트 + 핼러윈 전략

HTS 백테스팅을 통하여 유의미한 저평가 지표를 선정하여서 스크리닝 한 후, 저평가된 종목 중 재무제표가 건전한 기업을 10개 고르는 전략입니다. 투자 시작일은 2019년 10월 30일입니다.

최근 코로나 바이러스가 급격히 확산되면서 시장의 기대보다 코로나의 상태가 심각하였고, 코스피가 급격하게 빠지고 있습니다. 저는 운이 정말 좋게도, 테마에 걸렸네요. 주식은 정말 운이 정말 중요하다는 것을 새삼느낍니다. 동일 기간 상승하고 있던 코스피는 최근 상승분을 반납하였습니다. 대림제지가 없었다면 제 수익률은 2~4% 정도였을 것입니다. 이게 사실 정상적인 것이겠죠.

3번 계좌, 연금저축펀드 계좌, 올시즌스 전략

연금저축펀드 계좌는 액수를 정해놓고 납입하기에 액수를 편집없이 올리겠습니다. 연금저축펀드 ETF 전략 추천을 드렸던 것처럼 저는 그와 동일하게 전략을 2월 4일부로 시행하고 있습니다. 2월 25일 월급이 들어오는데, 약 40만 원을 입금하여서 리밸런싱을 해줄 계획입니다.

자산배분의 힘이 이런시기에 나온다고 봐도 무방할 것 같습니다. 최근 주식시장의 장이 좋지 않은데, 오히려 다각화된 다른 자산들이 상승해주어서 손해를 상쇄시켜주는 것 같습니다.

4번 계좌, 연말정산 환급액계좌, 코스피 + 미국 국채 업그레이드

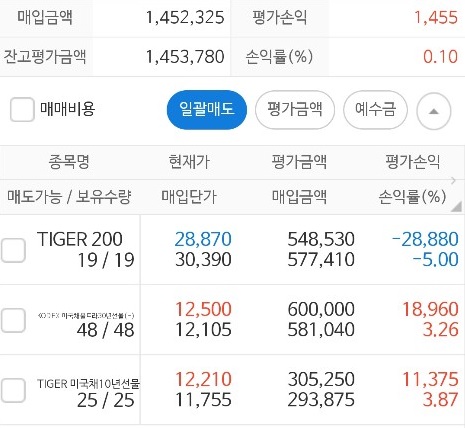

저는 연금저축펀드를 운용하기 때문에, 세액공제액이 52.8만원 나오게 되고 추가로 연말정산금액을 받게 됩니다. 이 금액을 바로 투자하는데, 사용하는 전략은 코스피+미국 국채 업그레이드 전략입니다. 괜찮다고 생각하고 말씀드린 전략을 직접 시행합니다.

액수는 연말정산 환급액이기에 크지는 않습니다. 2월 14일에 투자를 시작했습니다. 코스피가 40%나 차지하기 때문에 올시즌스에 비해서는 성과가 좋지 않습니다. 매수한 후 5%나 떨어졌습니다.

그렇지만, 미국 국채가 버텨줍니다. 10년 미국채의 경우 환노출이기 때문에, 환노출이 일종의 보험 역할을 한다고 말씀드렸고, 그 비율은 최소 20%라고 생각했기에 저는 20%의 비중을 주었습니다.

5번 계좌, 올웨더 전략계좌

올웨더 전략이 저의 메인 전략인데, 아직 환전을 못하고 있습니다. 개인적으로는 너무 환율이 높다고 생각해서였는데 더 올라가는... 저를 농락하는 미스터 마켓님입니다. 원화로 있는 상태이며, 1160원 정도로 환율이 안정된다면 1~2개월에 걸쳐서 분할 매수할 생각입니다.

'주식투자 > 자산배분 기록' 카테고리의 다른 글

| 20년 03월 23일 계좌수익률 기록 (3) | 2020.03.23 |

|---|---|

| 팬데믹선언! 주식계좌 긴급점검..! (3) | 2020.03.12 |

| 20년 01월 28일 계좌수익률 기록 (2) | 2020.01.28 |

| 19년 12월 26일 계좌수익률 기록 (3) | 2019.12.26 |

| 19년 11월 27일 계좌수익률 기록 (1) | 2019.11.27 |