안녕하세요. 쉽게 지저귀는 짹짹이입니다.

이번 포스팅부터는 The All Weather Strategy(4Q09)- Bridgewater 보고서를 해석해보려고 합니다. 해석이 많이 서투른 점 양해 부탁드립니다. 이 보고서는 올웨더 전략에 대한 브리지워터(레이달리오)의 생각이 잘 보이는 보고서라 생각하기에 올웨더 전략을 사용하기 전에 일독을 권장드립니다. 회색 글씨로 표기된 부분은 해석이 어려워 틀렸다고 생각하는 부분입니다. 1,2,3,4,5,6,7 편에 이어서 8편 시작하겠습니다. 8편은 가볍게 보시면 좋을 것 같아요.

Bridgewater가 말하는 올웨더 전략 (1) 요약

Bridgewater가 말하는 올웨더 전략 (2) 전통적인 자산배분 포트폴리오

Bridgewater가 말하는 올웨더 전략 (3) 올웨더 포트폴리오 기본원칙 上

Bridgewater가 말하는 올웨더 전략 (4) 올웨더 포트폴리오 기본원칙 下

Bridgewater가 말하는 올웨더 전략 (5) 올웨더 접근법

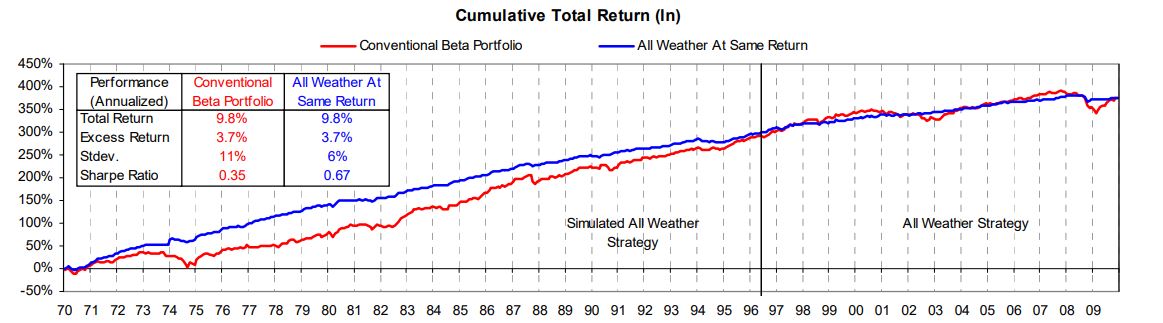

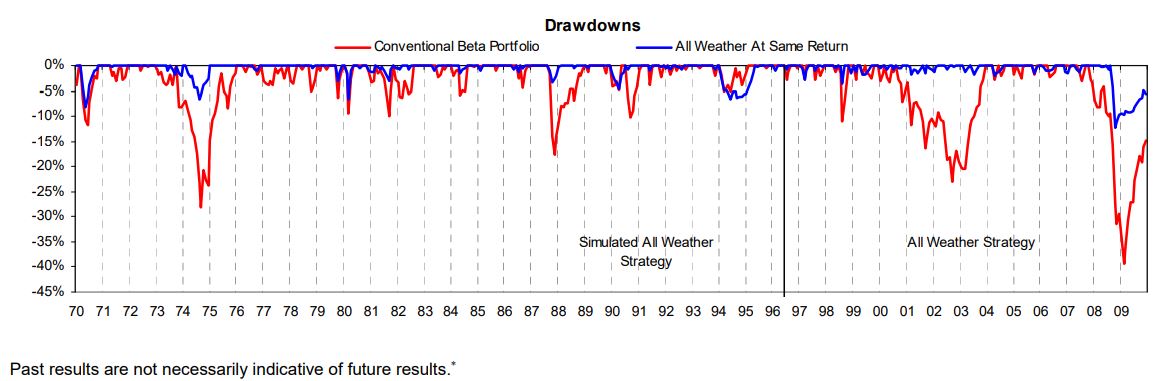

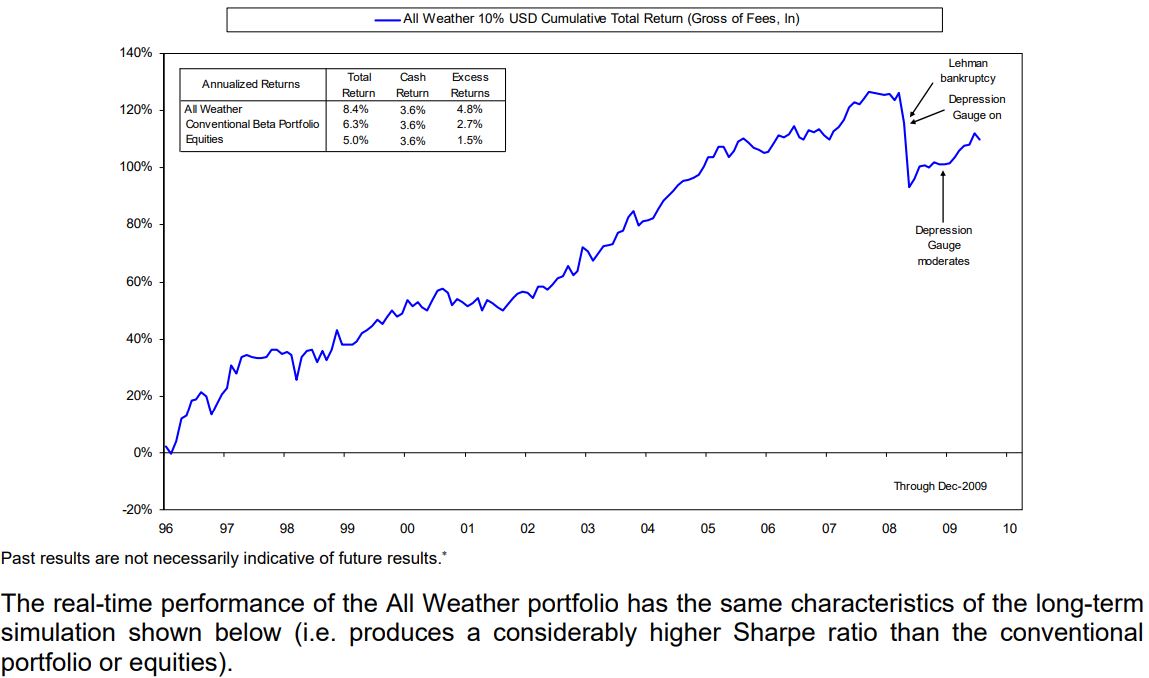

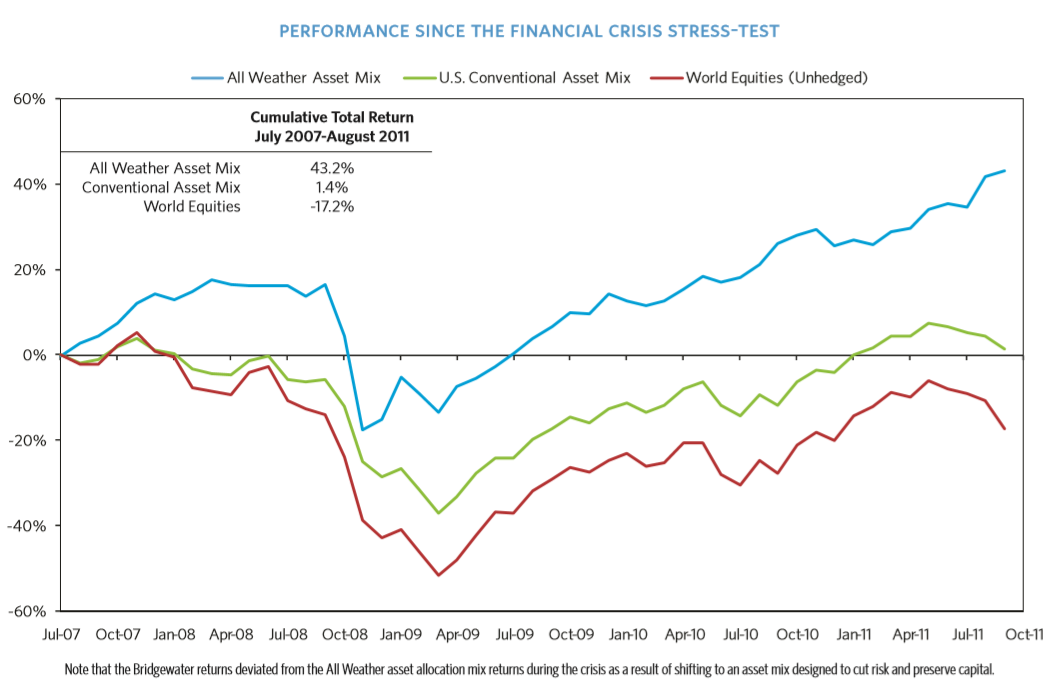

Bridgewater가 말하는 올웨더 전략 (6) 올웨더 성과

Bridgewater가 말하는 올웨더 전략 (7) 대공황시기 올웨더 전략

The Current Environment(2009년도)

[해석] 해석 난해 부분 있음. 리먼브라더스 파산 후에 불황 게이지는 높은 수준으로 올라갔고, 올웨더는 안전 포트폴리오로 전환되었음을 설명

우리는 현재 금융시장과 세계경제가 디레버리징/불황 과정을 겪고 있는 독특한 환경에 있다. 2007년 여름부터 2008년 상반기까지, 불황 게이지는 조건이 점점 더 극심해짐에 따라 더 높게 움직이고 있었지만 아직 올웨더에 대한 변화를 정당화할 수 있는 수준은 아니었다. 그 모든 것이 미국 정부가 리먼 브라더스의 실패를 허락했을 때바뀌었다. 그 결정의 순효과는 세계적인 신용 시장에 충격이었고 엄청난 조건의 긴축이었다. 이 시점에서 우리의 불황 게이지가 치명상을 입었다. 우리는 불황이 올 확률이 70%에서 80%라고 믿었다. 왜냐하면 a)는 불황의 초기단계는 자산 가격에 가장 큰 피해를 입히고 b) Fed가 어떻게 움직이고, 그것이 어떤 영향을 끼칠지 예상 불가하였다. 우리는 "허리케인 대피소"인 안전 포트폴리오로 폭풍이 지나갈 때까지 들어가기로 결정했다.

[해석] 해석 난해

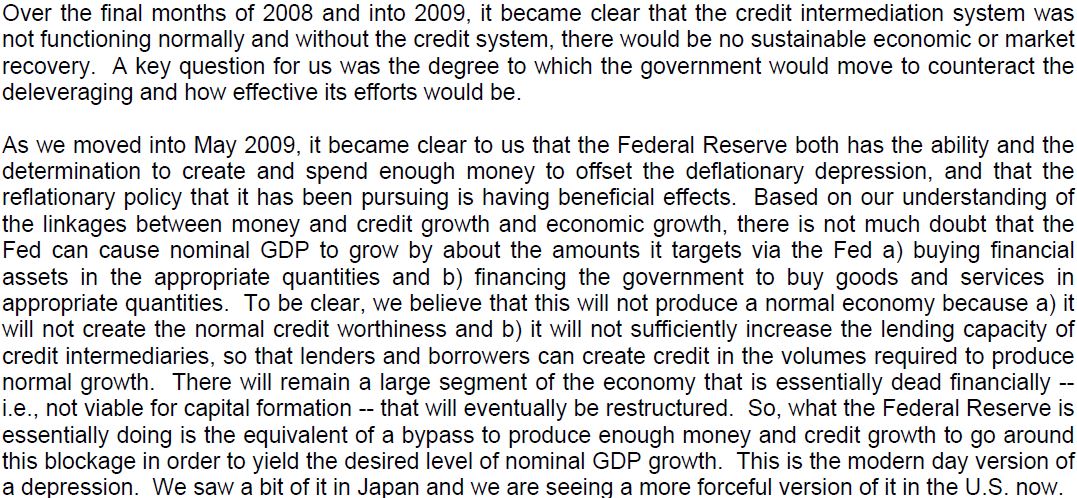

2008년 마지막 달과 2009년 사이에 신용 중재 체계가 제대로 동작하지 않는 것이 명확해졌고, 신용체계가 없다면 지속 가능한 경제 혹은 시장 회복 없을 것이다. 우리에게 중요한 질문은 정부가 디레버징 문제에 대항하기 위해 어느 정도 조치를 취할 것인가, 그 조치가 얼마나 효력이 있을 것인가 였다. 2009년 5월로 넘어가면서 연방준비제도 이사회(Federal Reserve)가 디플레이션 불황을 상쇄할 수 있는 충분한 돈을 만들어 쓰겠다는 결심과 능력을 모두 갖추고 있다는 것이 우리에게 분명해졌고 경기부양정책은 유익한 효과를 가지고 있었다.

우리의 화폐와 신용 성장과 경제 성장의 연관성에 대한 이해에 기초하여 Fed가 a) 적절한 수량의 금융 구매와 b) 적정량의 재화와 용역을 구매하기 위해 정부에 자금을 조달하는 것을 통해 목표한 금액만큼 명목 GDP를 증가시킬 수 있다고 믿었다. 분명한 것은, a)가 있기 때문에 이것이 정상적인 경제를 낳지 못할 것이라고 우리는 믿는다. 정상적인 신용가치를 창출하지 못하며 b) 대출자와 차입자가 경제 성장에 필요한 양만큼의 신용을 창출할 수 있는 신용 중개자의 대출능력을 충분히 증가시키지 못할 것이다.

근본적으로 재정적으로 죽은 큰 부분이 남아있을 것이다. 즉, 자본 형성에 적합하지 않다. 그것은 결국 재구성될 것이다. 그래서, 연방준비제도이사회(Federal Reserve)는 본질적으로 하는 것은 원하는 명목 GDP 성장 수준을 달성하기 위해 충분한 돈을 만들어 신용 성장을 생산하는 장애물을 돌아가는 우회술과 같은 것이다. 이것은 현대판 불경기이다. 우리는 일본에서 그것의 일부를 보았고 우리는 지금 미국에서 더 강력한 버전을 보고 있다.

[해석]

이러한 전개에 따라 2009년 5월 초에는 대부분의 불황 게이지를 차단하는 데 사용하는 지표들이 시작되었고, 우리는 점차적으로 100% 안전 포트폴리오를 60% 올웨더/ 40% 안전 포트폴리오 바꾸었다. 이러한 전환된 안전 포트폴리오에는 우리는 지금 존재한다고 믿는 표준성이 반영된다. 앞으로, a)가 있을 때까지 대략 60/40의 혼합으로 남아 있을 것으로 예상한다. a) 지속 가능한 개인 신용을 창출하는 증거(올웨더로 완전히 이동하도록 유발할 수 있음) 또는 b) 정부는 우회 사업(Bypass)에서 실질 채무 재조정(안전 혼합으로 돌아갈 수 있다) 없이 손을 뗄 때.

The All Weather Strategy(4Q09) - 09년 4분기 올웨더 전략에 관한 브리지워터의 보고서 해석 종료!

'주식투자 > 올웨더 전략' 카테고리의 다른 글

| Bridgewater가 말하는 Risk Parity(리스크 패러티) 下 (4) | 2020.02.17 |

|---|---|

| Bridgewater가 말하는 Risk Parity(리스크 패러티) 上 (0) | 2020.02.17 |

| Bridgewater가 말하는 올웨더 전략 (7) 대공황시기 올웨더전략 (0) | 2020.02.15 |

| Bridgewater가 말하는 올웨더 전략 (6) 올웨더 성과 (3) | 2020.02.14 |

| Bridgewater가 말하는 올웨더 전략 (5) 올웨더 접근법 (0) | 2020.02.13 |