안녕하세요. 쉽게 지저귀는 짹짹이입니다.

이번 포스팅부터는 The All Weather Strategy(4Q09)- Bridgewater 보고서를 해석해보려고 합니다. 해석이 많이 서투른 점 양해 부탁드립니다. 이 보고서는 올웨더 전략에 대한 브리지워터(레이달리오)의 생각이 잘 보이는 보고서라 생각하기에 올웨더 전략을 사용하기 전에 일독을 권장드립니다. 회색 글씨로 표기된 부분은 해석이 어려워 틀렸다고 생각하는 부분입니다. 1,2,3,4,5 편에 이어서 6편 시작하겠습니다.

Bridgewater가 말하는 올웨더 전략 (1) 요약

Bridgewater가 말하는 올웨더 전략 (2) 전통적인 자산배분 포트폴리오

Bridgewater가 말하는 올웨더 전략 (3) 올웨더 포트폴리오 기본원칙 上

Bridgewater가 말하는 올웨더 전략 (4) 올웨더 포트폴리오 기본원칙 下

Bridgewater가 말하는 올웨더 전략 (5) 올웨더 접근법

올웨더전략의 성과

[해석]

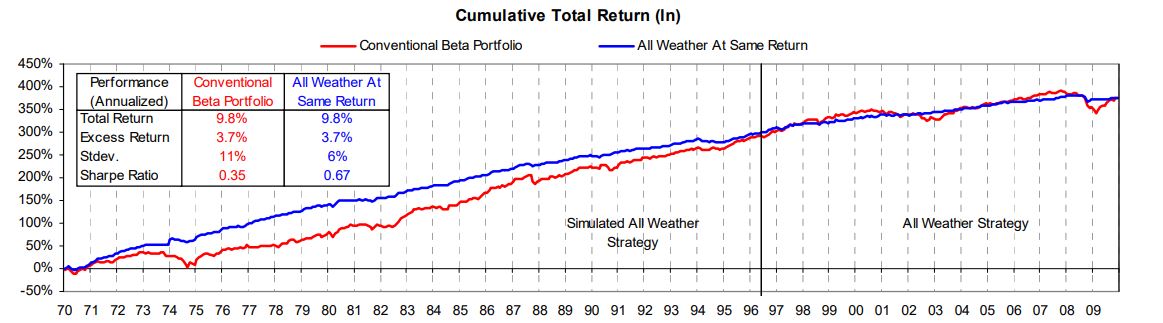

이러한 자산배분에 대한 접근방식의 산물은 포트폴리오의 일관성과 효율성의 현저한 개선이다. 이는 올웨더의 역사적 샤프비율로 나타난다. 기존 포트폴리오의 경우 0.35와 비교했을 때 올웨더 포트폴리오(실시간과 시뮬레이션 모두)의 샤프비율은 약 0.67이었다. 같은 수준의 기대 위험에서 연간 330bps 이상의 추가 수익률 얻거나 또는 대략적으로 동일한 예상 수익률을 연간 500bps의 변동성을 감소 시킬 수 있음을 의미한다. 또한, 올웨더로 인한 다각화(환경, 자산군 및 국가), 전략은 어느 한 시장/지역에서대규모 이동에 대한 적은 취약성을 가진다.(낮은 Fat tail 리스크)

Fat tail에 대한 설명 (http://www.haclass.com/bbs/board.php?bo_table=ha_0203&wr_id=63)

[해석]

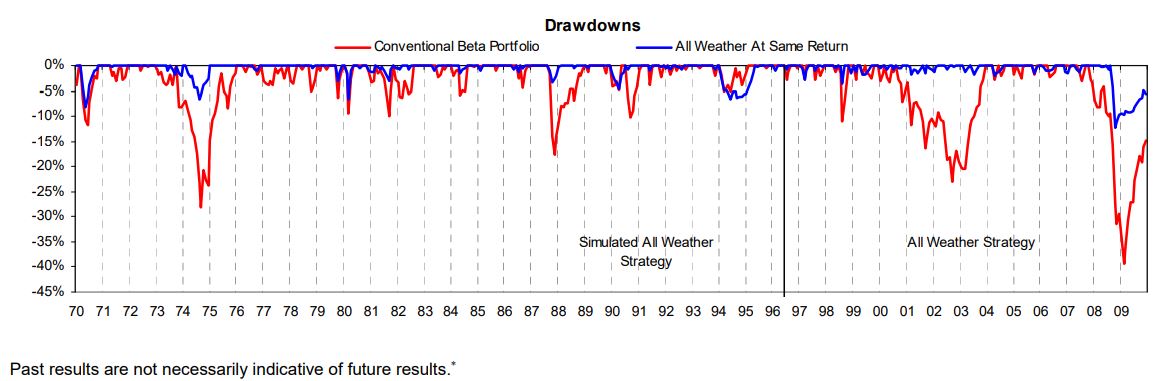

아래에서는 올웨더 전략의 장기 스트레스 테스트를 보여 준다. 기술한 바와 같이, 투자자들은 두 가지 방법으로 전략을 사용할 수 있다. 첫째, 현재 목표 수익을 유지하면서 예상 위험을 크게 줄이는 것이다. 다음 차트는 1970년부터 1996년까지의 올웨더 전략의 시뮬레이션 성능, 1996년 올웨더 전략의 시작, 그리고 그 이후 기존 포트폴리오와 동일한 수익 수준으로 보정된 확장된 전략을 보여준다. 두 포트폴리오 모두 시간이 지남에 따라 동일한 수익률 달성하는데, 올웨더 포트폴리오는 상당한 변동이 동일한 수익을 달성했다 없다. 두번째 차트에서 올웨더의 drawdown은 전통적인 포트폴리오의 drawdown보다 적게 발생하였고, 작은 것이 눈에 띈다.

[해석]

또는 투자자가 현재의 위험 수준에 만족할 경우 올웨더 포트폴리오의 높은 샤프비율을 이용하여 현재 포트폴리오와 동일한 위험 수준에서 운영하되 기대 수익이 훨씬 더 높은 포트폴리오를 운영할 수 있다. 포트폴리오도 시간이 흐르면서 비슷한 정도의 변동을 경험하는 반면, 올웨더 포트폴리오는 상당히 높은 수준의 수익을 달성할 수 있다. 추가적으로, 때문에 올웨더(환경, 자산군 및 국가)의 다각화 확대, 전략은 하나의 시장/지역에서 대규모 이동에 대한 취약성이 적어질 것이다(즉, 낮은 Fat tail risk).

[해석]

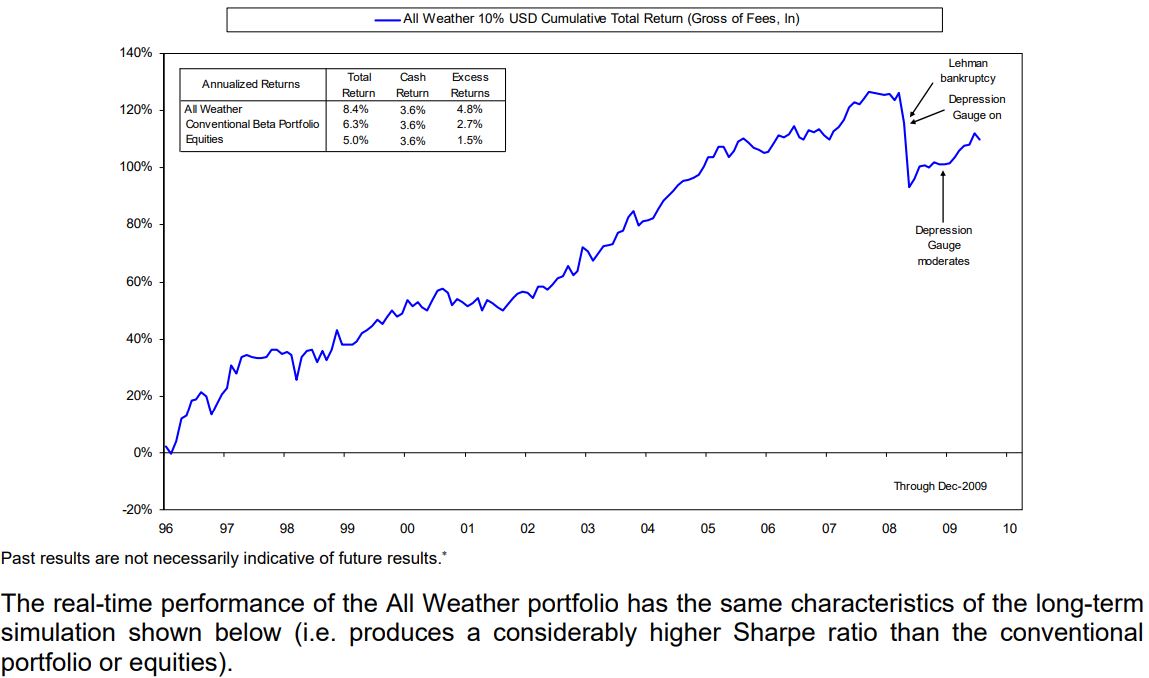

이 전략이 1996년 6월에 시작된 이후, 연간 약 8.4%의 수익(총 수익)을 창출했다. 연간 변동성이 약 11%이며, 주식과 전통적인 미국 포트폴리오 모두를 능가했다.

[해석]

올웨더 포트폴리오의 실시간 성능은 장기간의 특성은 아래에 표시된 시뮬레이션과 동일하다. (즉, 기존 포트폴리오 혹은 주식보다 상당히 높은 샤프 비율을 생성함)

[해석]

All Weather 성과에 의해 위에 나타난 일관성은 경제 환경 전반에 걸쳐 리스크의 균형을 맞추는 전략 다양성의 산물이다. 이런 식으로 위험을 분산시킴으로써 올웨더 전략은 덜 다양화된 포트폴리오가 겪는 환경적인 drawdown에 민감하지 않다.

아래 표는 the S&P 500, the U.S. Lehman Aggregate, the Citi Hedged World Government Bond Index, and the MSCI EAFE 다운쿼터 동안 올웨더의 실적을 보여준다. 보시다시피, 전략은 이러한 기간 동안 수익을 내는 경향이 있다. 왜냐하면 포트폴리오 내의 다른 자산들은 낮은 개별 자산군 성과에 균형을 맞추고 있기 때문이다.

'주식투자 > 올웨더 전략' 카테고리의 다른 글

| Bridgewater가 말하는 올웨더 전략 (8) 현재 환경, 올웨더전략 (0) | 2020.02.15 |

|---|---|

| Bridgewater가 말하는 올웨더 전략 (7) 대공황시기 올웨더전략 (0) | 2020.02.15 |

| Bridgewater가 말하는 올웨더 전략 (5) 올웨더 접근법 (0) | 2020.02.13 |

| Bridgewater가 말하는 올웨더 전략 (4) 올웨더 포트폴리오 기본원칙 下 (2) | 2020.02.13 |

| Bridgewater가 말하는 올웨더 전략 (3) 올웨더 포트폴리오 기본원칙 上 (2) | 2020.02.12 |