안녕하세요. 쉽게 지저귀는 짹짹이입니다.

복리의 마법은 직접 계산해보는 순간 가장 잘 느껴집니다. 사람의 직관으로는 복리를 잘 느끼지 못하거든요.

말로만이 아니라 직접 테스트를 해보는 것이죠. 본인이 직장인 투자자라면 한 번 직접 꼭 해보시길 바랍니다.

저는 이전 포스팅에 가정했는 27세 사회초년생이였다면... 이라는 가정하에 투자계획을 짜 보려고 합니다.

투자계획

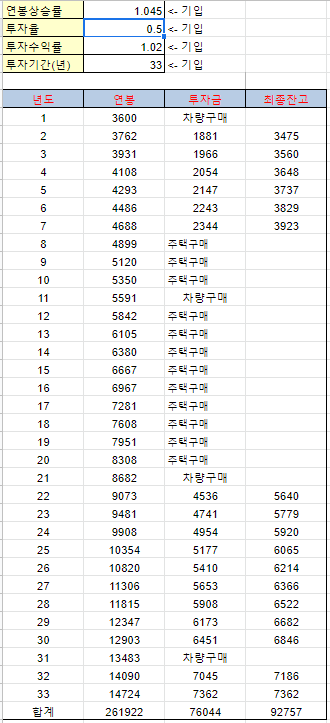

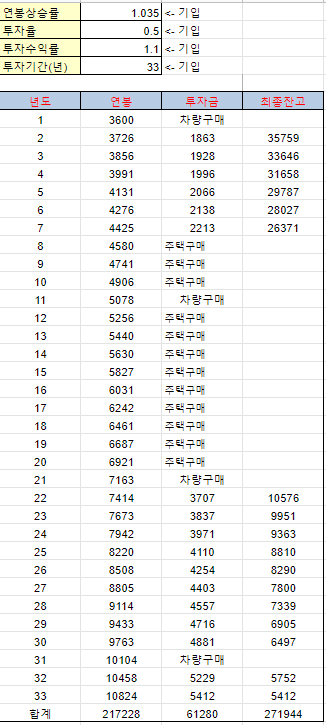

우선, 27세에 연봉 3600만원을 받는 사람이라면 저는 연봉의 60%를 저축하는 것을 목표로 할 것입니다. 2400만 원 정도를요. 그리고 추후에 결혼 등 급전이 필요할 경우가 있기 때문에 절반은 예금(현금)으로 절반은 투자를 했으면 합니다.

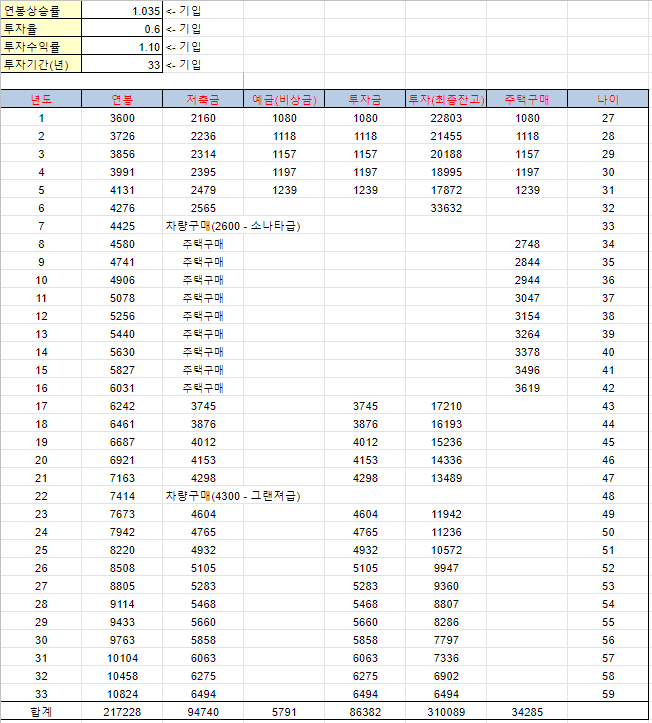

그렇게 5년정도한다면 예금(현금)으로 약 5천7백만 원, 투자금으로 약 5천7백만 원이 있을 겁니다! 현실적인 문제를 반영해야 하기 때문에 33살에 소나타급 차량 구매, 3억 정도의 자가를 34살 정도에 구매한다고 가정하였죠.

모아놓은 5천 700만원과 합쳐서 3억짜리 집을 구매하고 이후에 다시 투자, 차량은 좀 오래 타고 바꾸는 걸로 했습니다.

현실을 반영했더라도 이 결과와는 많이 다를 겁니다. 돈 쓸 일은 많을 겁니다. 그래도 고무적이지 않나요? 31억이라니? 2% 예금만 해도 6000만원정도가 따박따박나오는 돈... 어떠신가요.

구체적인 계획이 없기 때문에 막연해지고, 막연하기 때문에 로또만 바라보면서 평생 일하게 되죠. 은퇴시기가 오면 은퇴하고 뭐할까를 고민하는 사람이 대다수입니다.

그 오랜 기간 진짜 죽어라 성실히 일하였는데 한국의 노인빈곤율은 세계 2위입니다. 이게 현실이에요. 자본주의를 모르면 돈의 노예로 평생 일하며 살아야 합니다. 월급쟁이의 현실 기억하시죠?

2019/12/18 - [주식투자/초보자 투자 이야기] - 복리의 마법 - 1편, 월급쟁이의 현실

하지만, 구체적인 목표(저축률, 투자금, 수익률, 주택 구매시기, 차량 구매시기)등을 가지고 있다면 은퇴 시 3억짜리 자가와 31억이 생기는 마법을 볼 수 있습니다.

마치면서...

현실은 시뮬레이션과 많이 다르지만 이것을 목표로 할 수 있다는 것은 중요한 것입니다. 일을 열심히 해서 31억을 모아 은퇴하겠다는 계획을 세우시는 분은 거의 없기 때문이죠. 우리는 지금 로또 말고 다른 가능성을 발견한 것입니다.

여러분의 임금과 저축률을 계산해보시고, 직접 표를 작성해보세요. 사람마다 나이마다 천차만별입니다. 아이가 여럿이라 저축률이 낮을 수도 있으며 비싼 차량을 구매하여 큰돈이 계속 나가고 있을 수도 있습니다. 매일매일 습관적인 소비를 하며 YOLO 하고 있을 수도 있습니다.

이제라도 부자처럼 보이는 것보다 부자가 되는 목표로 저축률을 올리고! 하루라도 빨리 투자 공부를 하여서 높은 투자수익률(+투자기간)을 가져가야 합니다.

2019/12/18 - [주식투자/초보자 투자이야기] - 복리의 마법 - 2편, 가장 중요한 건...

여기서 주의할 점은 아무리 투자기간이 짧게 남았다고 하여도, 무리한 투자수익률을 목표로 하는 것은 결국 안 좋은 길로 빠져들 가능성이 높다는 것입니다.

워런 버핏이 연복리 21%입니다. 현실적으로 10%를 목표로 하시는 것이 현명하고, 8%를 달성하여도 성공하였다고 볼 수 있습니다.

8% 정도의 연복리를 내는 것이 쉬운 일은 아닙니다. 하지만 우리에겐 투자 공부가 있습니다. 특히 ETF가 점점 활성화되면서 ETF를 이용한 자산배분을 통하여 8% 수익은 꿈의 수익률이 아니게 되었습니다. 투자방법은 개인의 성향마다 다르고 개인의 취향은 존중합니다.

(ETF를 처음 들어보신 분들은 아직 투자를 조금 공부한 뒤 하시는 것도 좋겠습니다)

분명 아는 것과 실천하는 것은 다른 영역이지만 치밀한 계산은 확실성을 만들어주고, 그 확실성을 기반으로 하여 실천할 수 있는 힘을 높여줍니다.

그리고 이 은퇴자금이 일하기 때문에 우리는 조금 더 보수적인 투자를 하여도 죽을 때까지 어느 정도의 재무적 자유를 누릴 수 있겠죠.

'주식투자 > 초보자 투자이야기' 카테고리의 다른 글

| 군중심리와 유행 (2) | 2020.01.31 |

|---|---|

| 투자자는 자칭 전문가를 조심해야한다. (1) | 2019.12.26 |

| 복리의 마법 - 2편, 가장 중요한 건... (4) | 2019.12.18 |

| 복리의 마법 - 1편, 월급쟁이의 현실 (0) | 2019.12.18 |

| 레이달리오 - 경제가 어떻게 움직이는가 (2) | 2019.12.13 |