안녕하세요. 쉽게 지저귀는 짹짹이입니다.

전편에 월급쟁이의 현실에 대하여 말씀드렸습니다.

2019/12/18 - [주식투자/초보자 투자 이야기] - 복리의 마법 1편, 월급쟁이의 현실

위의 예시보다 나은 여력을 가진 분도 계시고, 아닌 분도 계실 겁니다.

하지만, 정말 고액연봉자를 제외하고는 퇴직 시기가 왔을 때 비슷하거나 더 어려운 상황에 처할 것입니다.

그럼 우리는 어떻게 해야할까요.

방법은 3가지입니다.

1. 연봉 상승률을 높인다. 즉, 더 큰 수입을 얻는다.

2. 지출을 줄여서 저축률을 높인다.

3. 투자를 하여서 예금보다 높은 수익률을 얻는다.

하나씩 시뮬레이션해보겠습니다.

1번 연봉 상승률을 높인다. 즉, 더 큰 수입을 얻는다

중요한 것이죠. 연봉이 높은 것은 정말 좋은 일입니다. 아주 열심히 열심히 일하여서 기존 3.5%의 인상률보다 1% 높은 4.5%의 연봉 상승률을 가진 경우는 어떨까요.

비교해보기 위해 왼쪽부터 임금상승률 2%, 3.5%, 4%.(차량과 주택은 각자 소득에 맞게 구매하였다고 가정)

연봉 상승률이 낮을수록 힘들었고, 연봉상승률이 높을수록 여유가 있습니다. 하지만, 한계는 분명히 있겠죠. 대기업의 임직원이 되는 경우를 제외한다면 이 정도가 최선일 것입니다. 혹은 사업을 하여서 성공하는 경우도 제외하고요.

2번. 소비를 줄여 저축률을 높인다.

왼쪽부터 동일한 조건에서 저축률만 40, 50, 60%로 상이합니다. 저축률이 10% 오를 때마다 연봉 상승률이 1% 정도 오르는 효과를 보여주었습니다. 70%의 저축률은 상당히 어렵지만 60%를 달성하고 70%를 목표하면 좋겠습니다.

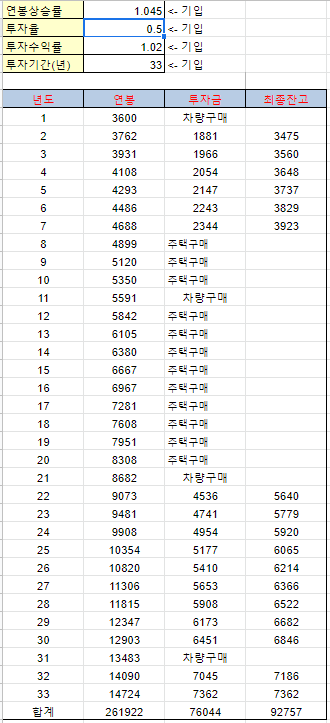

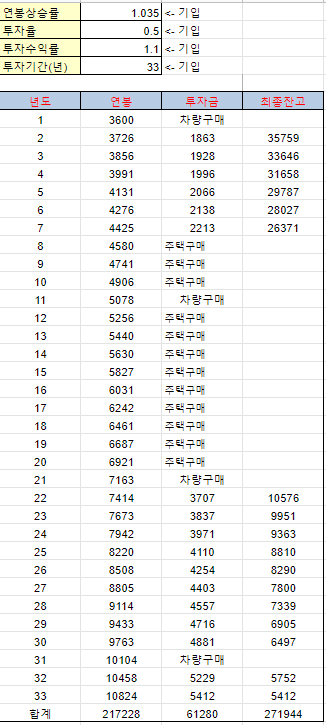

3번. 투자를 하여 예금(2%) 보다 높은 수익을 얻는다

1, 2번은 한계가 있는 것을 알고, 어렵기도 하기에, 많은 직장인 분들이 투자를 병행하십니다. 그렇다면 투자자 여러분의 일 년 목표수익률은 얼마 정도인가요.

주변인들에게 물어보았을 때 투자를 공부하지 않은 사람도 10% 정도는 나와야 한다고 대답하더군요.

하지만, 꾸준한 10% 수익은 정말 미친 수익입니다.

이 결과가 복리의 마법입니다. 1,2번으로는 부자가 되기는 힘듭니다. 하지만 투자수익률을 꾸준히 10%를 달성한다면 이전과는 다른 결과가 나타납니다.

또한 투자기간이 오래될수록 큰 힘을 보여줍니다. 2년 차에 투자한 1800만 원이 연복리 8%인 경우 2억이, 10%인 경우 3억 5천, 12%인 경우 6억 2천이 되었습니다.

또한 복리는 투자기간이 중요합니다. 사회초년생일 때 2천만 원은 몇 억이 되었지만, 입사 30년 차의 5천만 원은 투자기간이 짧았기 때문에 불어날 시간이 없었습니다.

그렇기에 저는 1,2번도 중요하지만 결국 3번 투자수익률(+투자기간)이 가장 중요하다고 생각하는 것이죠. 이것이 그리고 복리의 마법이라고 하는 것이죠.

만약 부자가 되고 싶은 27세 신입사원이 1,2,3번을 모두 하였다면?! 어떨까요.

이 정도면 모두가 꿈꾸는 통장잔고가 아닐까. 집 한 채와 53억!(인플레이션 반영시 약 25억)

결국 사업을 하지 않는 직장인은 연봉을 최대한 높이고(제한적) 저축률을 높이며(노력하면 가능) 투자수익률을 높여야(굉장히 어려움) 재무적으로 자유로워질 수 있습니다.

가장 중요한 것은 투자수익률(+투자기간)입니다. 연봉이 낮거나 저축금액이 낮아도 말이죠.

그렇기에 초년생 때 좋은 차를 사고, 흥청망청 쓰는 행위는 33년 후에 몇 억짜리 돈을 쓰는 행위라고 생각하고 아끼고 현명하게 소비하여야 합니다. 또한 어렸을 때부터 투자 공부를 하여서 수익률을 높이고 투자기간을 늘려야 합니다.

'주식투자 > 초보자 투자이야기' 카테고리의 다른 글

| 투자자는 자칭 전문가를 조심해야한다. (1) | 2019.12.26 |

|---|---|

| 복리의 마법 - 3편, 직접 계산해보자 (4) | 2019.12.19 |

| 복리의 마법 - 1편, 월급쟁이의 현실 (0) | 2019.12.18 |

| 레이달리오 - 경제가 어떻게 움직이는가 (2) | 2019.12.13 |

| 달러와 코스피 관계, 위기에 부자가 되는 방법을 생각해보다. (12) | 2019.11.05 |